受到近期人民币贬值以及原糖现货高升水的影响,根据沐甜科技9月29日的测算,当前以原糖10月合约计算的配额外巴西糖价进口达到6537元/吨,泰国糖成本更是高达6895元/吨,这使得盘面进口亏损达到了1000元/吨以上。这对于国内市场而言,属于比较罕见的情况。究其原因,还是在疫情影响下传统旺季消费受到压制(6、7月表现最为明显,8月消费则大幅改善),导致目前市场悲观。另外,随着内蒙古地区甜菜糖厂逐步开榨,市场对新糖供应增产(预期2022/23榨季全国糖产量从956万吨恢复至1000万吨以上)产生预期,也对现货市场施压,近期1月合约重重新贴水5月合约也反映了现货层面的压力。

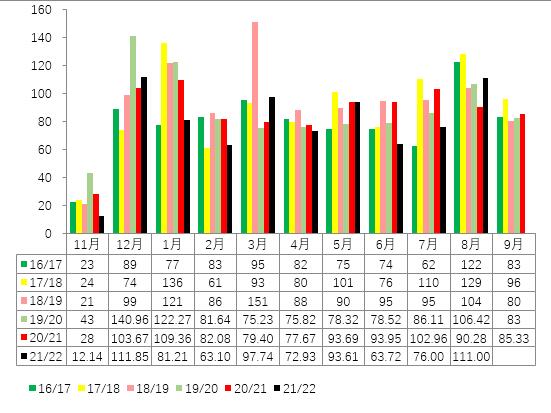

图1 全国月度工业销量季节性(万吨)

从资金博弈的角度看,根据郑商所所发布的通知,自2022年9月29日结算时起,白糖的交易保证金从7%上调至10%,这对于已经浮亏的多头资金显得非常不利,短期浮盈的空头资金也可以趁机连续打压。但随着节后保证金的释放,短期通过资金面影响盘面的行为将结束,市场将更多回到供需的主导上。特别是目前市场预期未来防疫政策可能会产生调整,参考海外过去两年食糖的消费变化,如果政策逐步放松,在经济恢复的刺激下国内食糖的消费也将有所改观。

回顾原糖从1974年至2021年48年的历史,“国庆”期间不乏有大的行情。根据作者的统计,48年期间,十一前后上涨共33年,下跌14年,1年节日期间平盘收市,其上涨概率为68.8%,下跌概率29.2%。其中涨幅大于等于10%的年份有4次,上涨5-10%的年份有6次,上涨0-5%的年份为24次,下跌0-5%的年份为12次,下跌5-10%的年份有1次,下跌幅度大于10%的年份有1次。因此从统计的角度而言,国庆期间原糖易涨难跌。而这也与我们之前所讨论的季节性有着密切的关系。比如从欧洲糖市来看,目前欧洲地区糖价受到能源价格上升(天然气短缺使得以天然气作为能源的欧洲糖厂生产成本大幅增加)、需求旺盛和供应紧张(夏季炎热少雨天气导致减产)影响而持续上涨。截止上周末,西欧地区糖价超过1100欧元/吨,比年初上涨了超过86%。而对于供应更紧张的国家如意大利,当前的现货价格已经达到了1240欧元/吨,已经远超当前中国市场的糖价。

另外考虑到当前地缘政治和宏观经济层面存在大国博弈,国庆期间美元指数变化、俄乌战争升级以及原油价格波动都将对原糖价格产生影响,值得投资者注意。

综上所述,虽然节前市场氛围悲观,但盘面更多的是磨底,这将考验投资者的耐心,需要静待时局的变化。

祝各位投资者节日快乐,未来有更好的收益!

热线:4006-230057

信息:0772-3023699

商城:0772-3022682