临近十一,前期由宏观所驱动的白糖单边下跌的行情暂时告一段落,在僵持之下,投资者还可以考虑套利操作。但如何进行白糖期货的套利交易?套利交易中有哪些值得注意的方面呢?

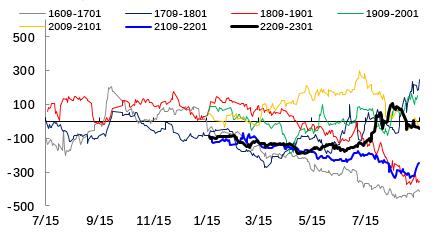

首先,月差往往由近月所决定、月差结构与基差最终要匹配。很多人分析白糖套利的时候,往往过多考虑远月的变化,然而根据作者多年来的观察,真正体现月差大行情的方向,往往还是由近月所决定的。而所谓的近月决定其实本质上就是基差决定,而这也就是由现货强弱起了很主要的一部分。这里最典型的就是2016年、2017年和2021年的白糖09-01月差。由于09合约糖与01合约的糖分属两个榨季,陈糖并不能直接交割到远月上(除非接货后回炉加工,这样需要一吨300元左右的成本),因此当国内库存压力偏大时,09-01价差往往会奔向算上加工费的无风险套利区间(400-500元/吨)。

SR09-SR01月差季节性(元/吨)

数据来源:Wind,申万期货研究所

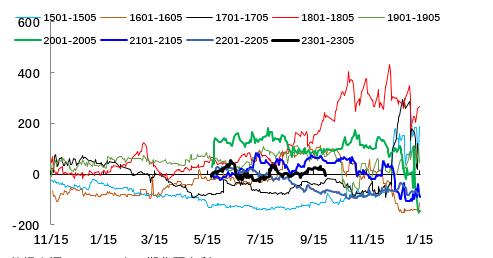

SR01-SR05月差季节性(元/吨)

数据来源:Wind,申万期货研究所

而在单边大牛市的背后肯定是现货的紧张,因此此时必然也是高基差,而此时往往市场会呈现近月走强的态势。比如在白糖上典型的是1701-1705合约,在16年12月糖价达到过去十年高点后,出现了近月走强。

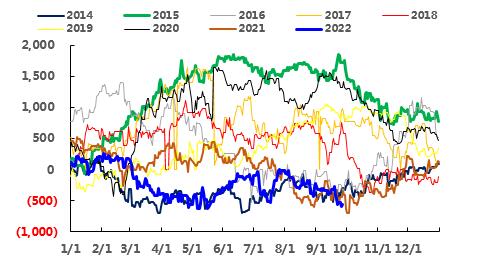

其次,历史规律往往会打破。特别是对于喜欢采取统计套利量化交易者,其中蕴含着巨大的风险,究其原因,在于出现极端价格的行情往往背后存在着基本面驱动,而这种基本面驱动事先无法通过统计数据发现。最典型的例子出现在15年上半年,当时由于出了贸易保障措施,因而前几年长期在0轴上下的配额外进口利润一下子出现大涨,而很多人由于惯性思维而做区间操作便出现了大亏。因此在进行白糖套利交易的时候,当价格达到相对高点和低点时,投资者需要谨慎观察是否有曾经未出现的基本面变化因素出现。如果发生了基本面上巨大的变化,那么价差突破创新高/新低也将在情理之中。

配额外进口利润季节性(元/吨)

数据来源:Wind,申万期货研究所

另外即使采用月差无风险套利进行交易,那也偏向于防守为主,用于进攻风险很大。市场往往是有效的,一般来说,价格如果达到无风险套利区间,那么往往意味着基本面上是有很大的利空因素,才使得价差扩到足够大来吸引现货商来做无风险套利(买近抛远的本质就是把当前的库存压力挪到未来去)解决。因此,除非能确定现货基本面发生很大的变化去在无风险价格上投机,无风险套利更适合于现货商获取固定收益。否则对于投机者来说,这种往往会浪费数月的时间(比如2015年的1505-1509正套)。而按照事先分析的驱动去交易一个强势品种,那么价格往往就不会给打到无风险区间内。

SR05-SR09月差季节性(元/吨)

数据来源:Wind,申万期货研究所

最后值得注意的是,价差往往能指示单边的方向。以2019年4月的白糖反弹行情为例,当时市场上曾经有不少券商力推糖周期上涨,但是如果观察1905-1909合约价差时可以发现,资金只敢拉远月,并引发1905-1909出现远月升水,而这实际上反映了现货端压力的巨大,投机资金心虚。而7月之后的糖价格上涨,对应的则是近月走强(1909-2001价差走强),那么这反过来说明上涨的基础良好。而实际上糖也是一路上涨到了疫情发生之后基本面出现重大改变为止。

小结

总的来说,熊市中后期以及牛市初期,月差往往呈现远月走强;相对而言牛市中后期以及熊市初期,月差往往呈现近月走强。同时套利价差作为高阶变量能为价格的单边走势提供指引,帮助投资者更好地投资。考虑到当前全球糖市依然处于长期牛市中,且外盘呈现近月走强、伦敦白糖-纽约原糖价差偏高、国内进口利润倒挂叠加基差为正的状态下,因此在当前SR301-SR305为负值的时候,投资者可以逢低进行买入SR301卖出SR305的正套操作。

热线:4006-230057

信息:0772-3023699

商城:0772-3022682