国内糖价上涨,国际糖价继续下跌,国内外价差进一步扩大,85%关税后的价差也在扩大。预计近期国内糖价平稳运行为主。

一、国内糖价上涨,涨幅为6.3%。

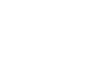

8月份,国内食糖均价为每吨5566元,环比涨332元,涨幅6.3%;同比涨391.5元,涨幅7.6%。每日糖价走势请看图1。国内糖价上涨的原因主要是现货销售强劲,集团和贸易商库存大幅减少。随着中秋、国庆备货的完成,进口糖陆续进入国内市场,预计榨季后期国内糖价以平稳运行为主。

图1.2019年8月广西食糖批发市场食糖现货批发价格每日均价走势

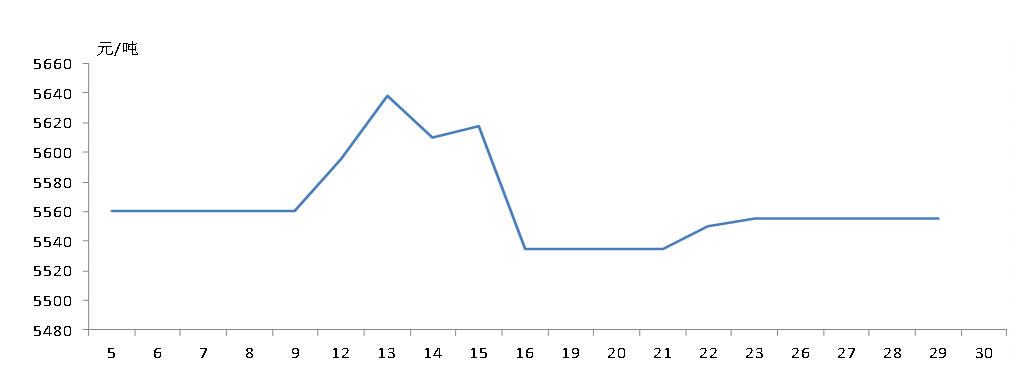

图2.近四个榨季以来国内糖价走势

二、国际糖价继续下跌,跌幅4.3%

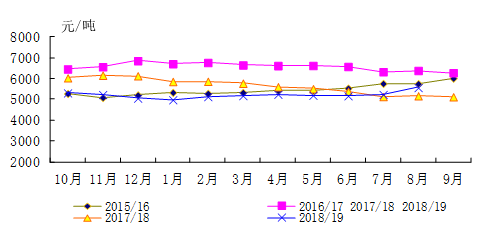

8月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)为每磅11.61美分,环比跌0.52美分,跌幅4.3%;同比涨1.16美分,涨幅11.1%。每日糖价走势请看图3。国际糖价继续下跌的原因主要是巴西雷亚尔下跌、短期供应过剩、全球食糖供应充足、油价下跌的拖累。

图3.2019年8月洲际交易所(ICE) 原糖期货1910合约每日结算价走势

注:之前称为纽约11号原糖

图4.近四个榨季以来纽约11号原糖月均价走势

三、国内外价差进一步扩大,85%关税后的价差也在扩大

8月份,配额内15%关税的巴西食糖到岸税后价每吨3330元,环比涨32元,涨幅0.98%,比国内糖价低2235元,价差比上月扩大299元。而进口配额外50%关税的巴西食糖到岸税后价每吨4237元,环比涨41元,涨幅0.98%,比国内糖价低1328元,价差比上月扩大290元。价差扩大的原因主要是国际下跌而国内糖价上涨。对关税配额外征收35%保障措施关税的巴西食糖到岸税后价每吨5144元,比国内糖价低421元,价差比上月扩大280元。

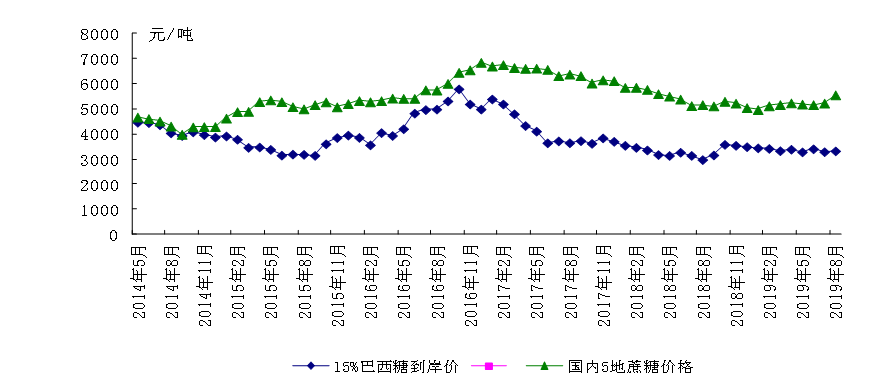

图5.2014年5月以来国内国际糖价走势比较

注: 2014年8月起国内价格为广西食糖批发市场食糖现货批发价格月度均价。

四、国际糖业组织预计2019/20榨季全球食糖供需缺口为350万吨。

据沐甜科技讯,8月5日国际糖业组织执行理事Jose Orive在第36届国际糖业研讨会上表示,由于预计全球糖产量将下降,2019/20榨季全球食糖供应预计将出现缺口,但全球大量食糖库存和食糖需求增长放缓或将限制市场复苏。

Orive表示,目前全球糖价已经触底,有迹象表明正在复苏。2018年9月,原糖期货价格曾跌至10美分/磅,远低于平均食糖生产成本,为了应对糖价下跌,许多产糖国政府增加了补贴,而这只会导致产量过剩。

Orive预计2019/20榨季全球食糖供应缺口将为350万吨,到2020/21榨季则将增至近600万吨,同时预计2018/19榨季全球食糖供需过剩为210万吨,2017/18榨季供应过剩970万吨。由于全球糖价仍受高库存限制,在糖价摆脱低迷之前,市场需要消化这部分库存,不过,因为全球主产国糖产量预计将下降,这将有利于全球糖库存的消化。

巴西作为全球最大的食糖出口国,自2017/18榨季以来,糖产量迅速下降,而目前该国大部分甘蔗都用于生产乙醇。同时,由于蔗农转向种植其他农作物,全球第二大食糖出口国泰国的糖产量预计下降。另一个主产区欧盟今年的甜菜种植面积亦出现下降。

Orive还表示,天气可能会导致产量波动,全球多个国家反食糖消费行动将导致全球食糖消费增长放缓,而政府政策调控行为也将持续发生影响。

此前:囯际糖业组织(ISO ) 6月10日发布:预计2018/19榨季全球食糖供应过剩量将达183万吨,高于之前预估的 64.1万吨。过剩上调的原因主要是印度、泰国产量惊人,以及食糖消费需求前景下滑。ISO表示,全球糖业在榨季末期发生的一些意外情况,令基本面状况恶化。 全球2018/19榨季糖产量预计为1.7875亿吨,略高于之前预估的1.7868亿吨,巴西产量下降一定程度限制了产量的增幅。

囯际糖业组织(ISO ) 2月28日:预计全球2018/19榨季食糖供应过剩量为64.10万吨,低于之前预估的 217万吨。

过剩缩小主要是由于巴西和欧盟的糖产量被下调,盖过了泰国产量上调的影响。全球2018/19年度糖产量预计在1.7868亿吨,低于之前预估的1.8049亿吨;2018/19年度全球糖消费是预计为1.7804亿吨,较上一年度增加1.63%,但较10年均值低了1.67%。…ISO表示,评估报告显示,尽管库存居高不下,但供需平衡良好。

沐甜科技1月24日报道,分析机构F.O.Licht1月份更新的全球糖市2018/19年度平衡表预估显示将出现190万吨缺口,而12月预估为170万吨。相比之下,2017/18年度为过剩680万吨。目前预计2018/19年度世界总产量为1.85亿吨,比去年12月预估增加6.3万吨。全球消费量从去年12月的1.863亿吨小幅上调至1.864亿吨,较2017/18年度的1.836亿吨增长1.5%。

国际糖业组织(ISO ) 1月8日所发布的月度报告,预计2019年三大主产国食糖产量下滑:印度预计将连续两个年度成为全球最大的糖生产国,但因降雨量大幅下降、且作物感染白蛆病,马哈拉施特拉邦预计今年产量大幅下降。ISO称泰国糖业公司预计2018/19榨季食糖产量为1350万吨、较上榨季下降120万吨。而巴西将更多地生产乙醇,亦将导致糖产量减少。

国际糖业组织(ISO ) 2018年11月15日所发布的 季度报告:预计,2018/19榨季全球糖市过剩217万吨,低于8月预估的675万吨。ISO还称,2019/20榨季全球糖市将面临200万吨的缺口,糖市供应过剩阶段将终结。10月22日,巴西农业咨询机构Datagro称由于巴西和印度食糖产量下滑,预计2018/19榨季全球食糖供应缺口为71万吨。9月受持续炎热干旱的天气影响,欧盟、巴西等世界主要产糖国(地区)食糖产量预期减少,国际商品分析机构Green Pool将2018/19榨季全球食糖供应过剩量的预估值从662万吨下调至424万吨。8月22日囯际糖业组织(ISO) 发布的报告,预计2018/19榨季全球糖市供应过剩675万吨,上次预估量为850万吨。

五、预计近期国内糖价以平稳运行为主

国内方面,据中国糖业协会统计,截至7月底,2018/19年度全国累计销售食糖856.6万吨,销糖率79.6%,同比增加5.8个百分点。广西、云南在甘蔗种植及生长期间遭遇过干旱天气、虫害等影响,预计本榨季产量或将下调;而全球充足的供应量,国内外价差的进一步扩大,预计短期内国内糖价以平稳运行为主。

国际方面,多家分析机构一致预估2019/20榨季产需短缺,中长期国际糖价有向好的可能。目前,供大于求的基本面没有变,庞大的库存仍有待进一步消化。预计近期国际糖价以窄幅波动运行为主。

注:

1.国内外糖价、国际供求数据均采自沐糖科技网站

2.国内糖价为广西食糖批发市场食糖现货批发价格均价(2014年8月起)

3.国际糖价为洲际交易所(ICE)原糖期货1903原糖合约(每日结算价)均价

注:之前叫纽约11号原糖(每日收市价)均价

4.图中所缺日期为法定节假日,或无报价

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699