一、五月单月全国销量近三年新高,价格持续走低原因何在

表一:5月全国产销简表

五月各大产区销量均不同层次的环比和同比增加助推全国单月销量新高,同比增加26.32万吨,全国工业库存456万吨,同比增加56万吨。6月云南省基本完成榨季生产工作,预计最终产量在207万吨左右,全国产量预计1031万吨,同比全国实现103万吨增产。

从各个主产区5月底工业库存量分析,广西工业库存压力最大,同比增加63万吨,其次广东省,云南省5月销量创新高,5月工业库存压力同比适中但产量基数大于广东,后期国内市场去库存进度如何云南、广西仍然是关键。

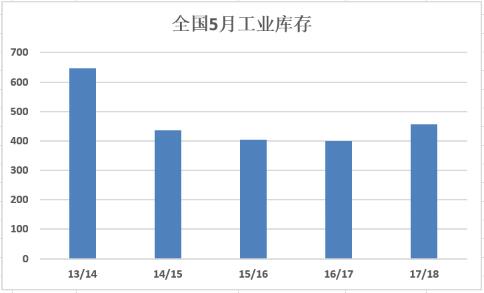

图一:历年5月工业库存量

5月全国单月销售数据利好,价格并不随销量走高工业库存量是原因。5月底全国工业库存量456万吨是近三个榨季五月底工业库存来的首次增加。甜菜糖一般10月份左右开榨,甘蔗产区常规时间也是10月开榨近二个榨季政策干预和甘蔗成熟度考虑导致基本11月开榨。假设,今年南北产区按照正常10月开榨那么6—10月份还4个月销售期,456万吨的工业库存至少后期全国单月销量均值达到90万吨以上,工业结转才能实现60万吨左右偏中性的结转。影响国产糖消费因素有走私、消费和进口,三个额外供应量出现摇摆比如消费减少走私放量即使进口能有效控制在280万吨左右,三季度全国单月销量均值90万吨以上存在压力。

印度出口洽谈会已暗示后期进口格局,5月22日之后进口关税下调至90%,增值税下调16%降低进口成本,国产糖价格劣势市场销售份额有被挤压的可能。导致全国5月单月销售利好但工业库存增加后期销售压力未明朗情况下,期现市场价格不为销售所动双双走低。总体,加快去工业库存进度才能为三季度后期价格迎来可能的反弹空间。

二、6月广西、云南供需形势预判

|

云南 |

同比 |

截止5月底的工业库存 |

110.5 |

1.49 |

6月单月销量预计 |

20 |

3.33 |

截止6月底工业库存 |

90.5 |

1.15 |

5月底社会第三方库存 |

82.9 |

-21.8 |

5月底云南工业库存110.5万吨,同比仅增加1.49万吨得益于5月销量放量,英茂、南华等集团销售积极5月云南集团现货报价环比下降100元/吨左右价格赢得了销量空间。假设,6月云南销量20万吨左右,6月底工业库存90.5万吨,同比增加3.33万吨,工业库存压力偏中。

假如销量低于15万吨云南后期的销量压力会增加。5月底云南社会第三方库存量预计82.9万吨,同比减少,增产背景社会第三方库存同比减少。主要原因,今年云南仓库出库较快,下游囤货继续减少。从工业库存和社会第三方商业库存合计数据看,部分已经销售的食糖还未发往销区消化,5月销量可能存在部分6月销区提前采购。

6月云南销量关注点在于云南集团现货价格变化、产销区现货价差和云南附近走私量的增减。

表三:广西月度供需情况预计

|

广西 |

同比 |

截止5月底的工业库存 |

282.5 |

63 |

6月单月销量预计 |

45 |

9.3 |

截止6月底工业库存 |

237.5 |

53.7 |

5月底社会第三方库存 |

151 |

1.39 |

5月底广西工业库存282.5万吨,同比增加63万吨,库存压力较大。目前大多数集团甘蔗款兑付率基本实现90%以上,部分个别集团还相对滞后。6月份笔者暂时预计广西销量45万吨左右,环比减少。主要原因在于6月下旬之后日照开始开工加工糖上市5月份加工糖价格和产区价差整体开始缩小6月份加工糖陆续上市会对产区集团销量形成挤压。假如6月广西单月销量45万吨左右后期市场销售利空。

5月底社会第三方商业库存151万吨,同比增加1.39万吨,和云南库存情况类似下游库存少囤货少量,集团优先出社会三方库存量。

图二:南华集团现货价格走势

结合上文对云南、广西6月销量预计实现放量销量的可能性不大现货价格整体处于低位震荡为主,按照南华集团一级糖报价作为预计6月广西集团现货价格5400—5550元/吨运行为主。云南集团现货预计5250—5350元/吨左右波动。

三、5月进口量相适中,进口成本降低

5月进口预计20万吨左右,去年同期18.7万吨,增幅不多。2018年1-4月国内进口累计90万吨。5月22日之后进口配额万关税下调到90%,增值税下调到16%,进口成本累计下降150-200元/吨左右。4月份开始加工厂陆续开工6月下旬加工厂基本能实现较大产能的生产,进口糖供应产量会逐渐增加。

今年下半年的许可发放时间未有具体定论,进口糖对于本榨季的供应量相对可控。压力在于外盘难以反弹低位盘整导致进口成本价格下降对于国内市场价格压制。

四、六月市场关注点

1、雷亚尔走势

近期雷亚尔跌到了近两年低位,逼近4.0关口,两个月内雷亚尔累计跌幅达到11%。6月8日巴西央行承诺这周末前将通过货币互换提供最多200亿美元资金令巴西雷亚尔兑美元日内涨幅扩大5%以上,最高到3.54555,是2008年金融危机以来的最大日内涨幅。

印度和泰国产量落地原糖涨跌因素转向巴西生产和雷亚尔等宏观因素,受累于雷亚尔价格影响原糖近期涨跌波动加大。回顾原糖走势雷亚尔对原糖价格影响在2015年下半年到2016年初走势相关性增强,关注印度、泰国产量落地之后雷亚尔是否重演对原糖走势相关性的联系。

2、巴西生产和天气

5月下半月巴西开榨由于罢工导致压榨量减少,糖醇比看制糖比例依旧维持低位。最新乙醇换算原糖价格高于原糖价格,叠加巴西汽油价格和原油趋势较好,后期原糖价格高于乙醇收益机会较少。巴西本榨季的制糖比有望继续下调,18/19榨季巴西中南部糖产量预计3000万吨左右。假如汽油给出更大的溢价空间巴西中南部产量还会面临下调。

巴西轻微干旱在收榨初期影响有限,关注7-8月开榨高峰期天气干旱的持续性,假如干旱继续发酵并且时间持续较长那么巴西存在单产下调可能。

3、印度库存化解政策

预计2018/19榨季印度增产至3360万吨左右,库存压力和国内甘蔗款问题印度出口迫切。政府实施700-800亿卢比的救助计划但国内糖价仍远高于国际市场价格使其向国际市场出口糖的吸引力下降。出口启动计划面临更大的不确定性。

借鉴印度历史干预政策:鼓励消化剩余库存、建立缓冲库存、改善糖厂的现金流和净收益、最低售价、蔗农补贴等。总之印度库存化解问题是原糖能否反弹的核心。

4、国内消费启动与否

三季度市场消费是国内消费的关键,也是决定后期翘尾行情的高度所在。16/17榨季全国消费同比减少30万吨,17/18榨季1-5月份全国单月销量累计同比增加不多。含糖食品销售数据累计同样基本持平略减为主,市场并没有明显消费启动迹象本榨季消费能否同比持稳或者略增后期继续观察。

5、走私量的重估

配额外进口关税下调进口成本下降,内外价差原因走私利润增加而且路线和方式多样化。据了解山东、浙江走私糖仍多价格在5000-5200元/吨不等,部分走私糖甚至变糖粉直接发到销区。泰国4月出口精制糖出口30万吨,其中台湾(8.9万)、缅甸(4.5万)和柬埔寨(3万吨)三地的进口占据泰国出口大多数份额,巴基斯坦等地后期有望成为新的走私源头。17/18榨季本国走私量增加,前期笔者预计17/18榨季150万吨走私量目前上调到180-200万吨左右。

6、“政策”的效用

直补、蔗区管理放开、目标价格管理、印度出口等不确定政策因素倾向空头阵营。不管是直补、蔗区放开等都无形降低生产成本,利空远月。近期政策利空炒作郑糖远近合约下破前期低点。关注政策能否明朗对远月合约价格的影响效用,基本面真空期政策的不确定影子是价格方向的关键。

五、榨季和月底供需平衡表

表四:17/18榨季月度平衡表

(红色表示预计)

表五:17/18榨季平衡简表

(红色表示预计)

六、 内外盘策略

图三:SR1809合约周K线走势

6月第一周SR1809合约周K 线跌破5300关口支撑触及前期低点,投机资金涌入做空。6月上旬价格快速下跌已经提前消化了直补、印度进口的政策利空对于SR1809底部有所抬升。价格下跌风险提前消化并不意味上涨和抄底机会到来6月仍然是外盘风险、消费观察的重要时间窗口期,上涨动力还不充足,维持震荡思路。

SR1809合约第一支撑5200,第二支撑5250,上方压力5358突破,一旦下破5200支撑看低5135附近。由于直补和印度的出口、甜菜等压力多集中在远月SR1901合约,SR9-1价差 -90到- 100左右可以适当布局SR9-1正套,SR1809合约下破5200 可轻仓买入。

外盘方面:宏观风险对雷亚影响间接传导到原糖价格走势是后期影响原糖价格的关键,巴西干旱未能发酵等待生产高峰期在观察。前期原糖10.93低点在泰国、印度增产压力落幕和18/19榨季巴西减产,泰国产量不确定,印度积极去库存背景下11美分支撑难以跌破,6月原糖维持11.5—12.8 美分低位运行。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07