巴西主产区2月份降水有所恢复,市场对24/25榨季甘蔗收成前景产生分歧,部分机构预计前期长时间少雨天气对单产造成的影响难以恢复,另一部分机构对于下调估产仍持谨慎态度。

截至1月底巴西中南部原糖库存高达598万吨,同比增加约280万吨,出口压力仍然很大,但由于今年国际市场对巴西的原糖需求依赖度十分之高,1季度巴西糖发运受到谷物出口的影响仍然令出口进度产生较大不确定性。

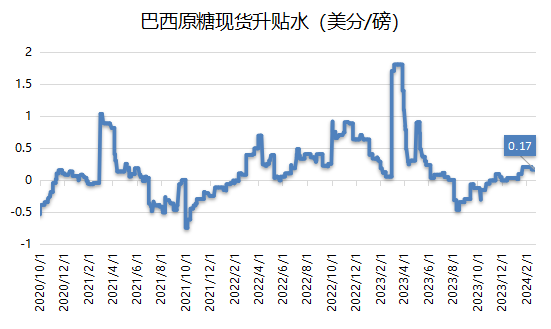

截至2月21日当周,巴西港口等待装运食糖的船只数量从一周前的78艘降至64艘,港口等待装运的食糖数量从一周前的285.58万吨降至242.43万吨,桑托斯港最高等待天数从上周的30天增加至34天。近一个月巴西原糖(VHP)现货升水维持稳定,对原糖3月合约价差升水(3月船期)为17个点。

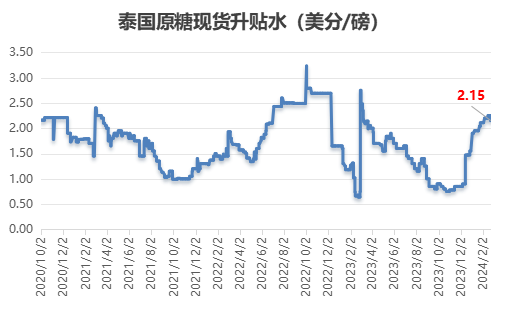

泰国2月17日首家糖厂收榨,较上榨季提前10天,截至2月19日累计压榨甘蔗6841万吨,比去年下降4.5%,糖产量同比下降12.87%至704万吨,机构预计本榨季的甘蔗压榨量在8000万吨左右,预计今年糖厂收榨时间较早,出口供应同比下降,泰国减产的影响完全被市场消化。最近一个月泰国原糖现货升水波动较小,对原糖3月合约价格升水维持在215个点上下。

远期看,泰国本周宣布23/24榨季甘蔗收购价格为1420泰铢/吨,较22/23榨季上涨223泰铢/吨,或提振今年甘蔗面积,天气给力的情况下,24/25榨季甘蔗量有望恢复至接近1亿吨。

注:以上数据来源于国际,存在一定滞后性,可能与实时指标有所出入,仅供参考。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997