1月份广西74家糖厂全部投入榨季生产,且12月份广西创近十个榨季最大单月销糖量,市场担心1月份市场空间是否会被一定程度挤占。但从目前的工业库存及第三方库存预估来看,1月份广西食糖去库存状况依然良好。

一、工业库存

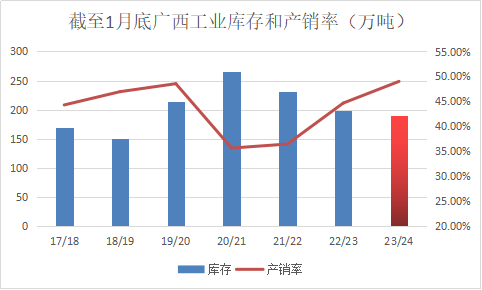

23/24榨季截至1月底广西工业库存预估为190万吨左右,为近五个榨季最低水平;产销率或达到近50%,为17/18榨季以来最高水平。目前广西集团6500元/吨左右的现货报价,基本上是糖厂有一定利润,销售意愿较强,需求端也相对能够接受的价位,在现货和点价等多种销售手段的加持下,广西食糖去库存进度较快。

二、第三方库存

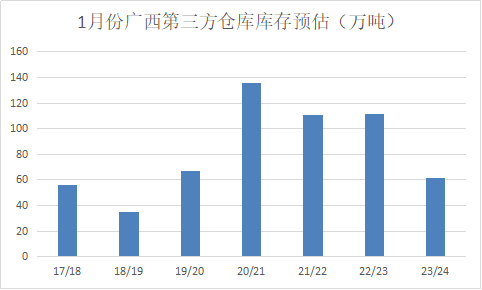

23/24榨季截至1月底广西第三方仓库库存预估为61万吨,与去年同期的约112万吨相比减少50多万吨,基本上是近四个榨季最低的水平,不过与上个月的约19万吨相比增加42万吨。

根据以上数据分析,23/24榨季广西糖厂厂仓的新糖逐步往第三方仓库外调存放,第三方仓库存糖量增加;不过由于集团前期预售量大,厂仓提货量相对较大,导致与上榨季同期相比,本榨季第三方仓库入库进度偏慢,库存量相对较低。

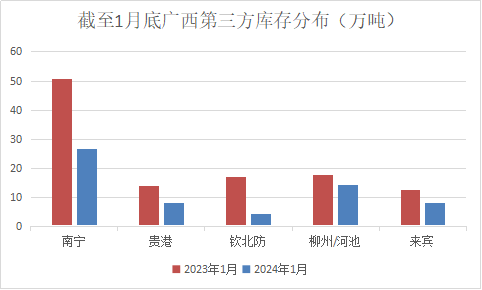

截至1月底广西第三方仓库库存同比均呈下降趋势,其中减幅最大的是钦北防地区,其次是南宁、贵港和来宾,柳州/河池地区减幅相对小。

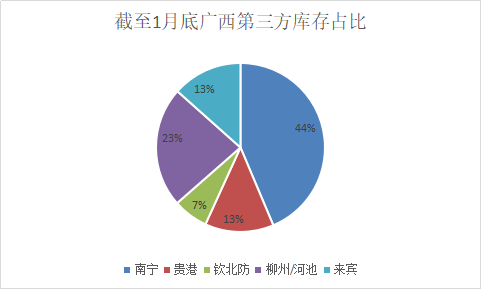

从截至1月底广西第三方库存的分布来看,南宁地区占比最大,达到44%,其次是柳州/河池,第三是来宾和贵港,钦北防地区占比相对小。

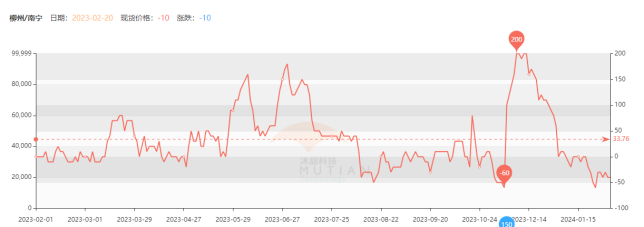

三、价差分析

本榨季目前为止柳州和南宁制糖集团价差在-60至200元/吨之间波动,并且于12月初达到高点之后一路下滑,可见目前柳州集团销售意愿较强,部分品牌贴水南宁集团销售,柳州地区食糖的去库存进度或有所加快。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997