巴西开榨受降雨影响延误,产量现下调迹象

巴西中南部4月开始的23/24榨季尽管开榨糖厂同比增加,却因降雨损失大约10个压榨日,压榨进度慢于市场预期,4月下半月受降雨影响的情况更为严重,仅压榨甘蔗2100万吨,同比下降12.5%,但制糖比例符合预期,从去年的37%提升至43.8%,使得下半月的糖产量仍同比增加5.85%,至98.9万吨。

截至4月底中南部累计209家糖厂开榨,同比增加25家;累计压榨甘蔗3481.8万吨,同比增加18.82%,累计产糖153.1万吨,同比增加43.65%,制糖比例为41.64%,亦高于上榨季同期的35.3%。

尽管整个4月份的产量仍然同比增加,但如果对标糖产量与23/24榨季预估最为接近的20/21榨季(3846万吨)同期,今年4月的产量较20年4月落后整整一倍(150万吨),并且近几个月降水偏多也对产糖率造成负面影响,4月下半月的ATR为112.79千克/吨,低于同期的长期均值117千克/吨。若后期产糖率继续不理想,整个榨季的估产或有下调风险。

由于产量不及预期,巴西4月出口糖97.16万吨,较上年同期的131.68万吨下降26%。截至5月17日当周巴西港口糖待运量为343.93万吨,港口较往年同期拥堵,各港口的平均排队时间在20-30天。5月份主产区天气偏干,加快供应进度,但5月份的大豆出口亦预计激增,继续关注堵港情况对糖出口供应的影响。

巴西燃油市场政策改革不断推进,继上个月政府宣布将从2023年7月开始将对汽油和无水乙醇征收每升1.4527雷亚尔的ICMS税(流转税),以及成立工作组研究将汽油中乙醇的强制掺混比例提高至30%之后,本月16日巴西国家石油公司(Petrobras)宣布结束石油及其衍生燃料,如汽油与柴油等与国际市场平价的政策(IPP),同时将汽油平均价格下调0.4雷亚尔/升,至2.78雷亚尔/升。从中短期来看,IPP政策的结束将抑制巴西国内市场油价上涨,利好汽油消费,乙醇价格受牵连下跌至15美分/磅之下的7个月低位,乙醇与原糖价差扩大至11美分/磅新高。但由于本榨季巴西糖厂已预计用最大比例生产糖,糖醇价差的进一步扩大影响糖产量变动的空间或有限,预计本榨季糖厂的制糖比例在47%-48.5%的高位。

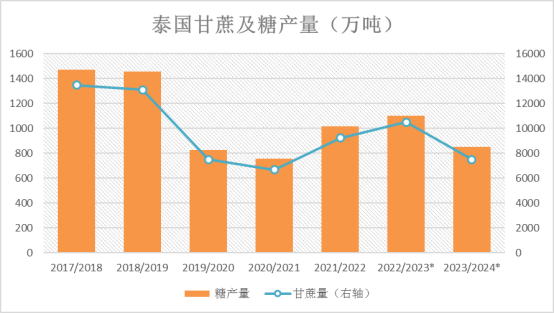

泰国23/24榨季产量前景悲观

在高价格及增产提振下,泰国3月出口糖112.78万吨,同比大增21%,创下历史同期最高水平。22/23榨季22年10月-23年3月泰国累计出口糖379万吨,同比增加7.65%。预计2季度泰国的出口供应将继续高速流出。

由于本榨季泰国生产草草结尾,加上库存水平低位,本榨季出口量预计不会较上榨季出现太大起色,在700-800万吨。

目前市场对泰国23/24榨季的产量前景较为悲观,今年1月至4月的甘蔗降雨量低于正常水平,据气象局预测5月至10月的降雨量亦低于正常水平。虽然本榨季甘蔗种植利润仍然高企,预计23/24榨季的甘蔗面积因改种木薯小幅下降3%-5%,但今年前几个月较低的降雨叠加下半年的厄尔尼诺风险,2-3季度有很大概率出现少雨+高温天气,可能导致甘蔗单产出现较大幅度下降,导致甘蔗减产1000-2000万吨。目前市场对泰国下榨季糖产量较为悲观的预估在750万吨左右,稍微乐观的预估在950万吨,均不及本榨季。若预期实现,那么下榨季泰国的可供出口量将收缩至500万吨左右,原糖可供出口量或仅为200-300万吨,加深2024年的贸易流缺口。

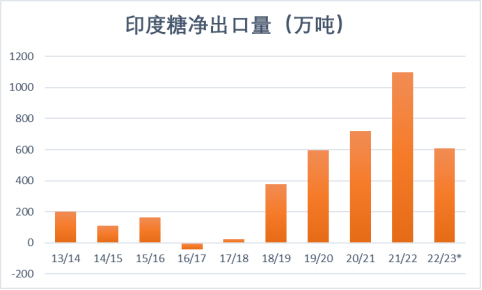

印度预计5月全部收榨后,关注夏季消费需求

印度截至4月底累计生产糖3203万吨,同比减少超过6%。由于仅67家未收榨,预计于本月底全部结束压榨,预计本榨季印度最终产量在3270-3280万吨,同比减少约300万吨。预计转化为乙醇产量的糖量同比增加130万吨,达到450万吨的新高。由于产量预期不断下调,而消费需求预计从前几年的疫情中恢复,印度本榨季的食糖出口基本停滞,对于国际市场影响减弱。2-3季度主要关注印度夏季消费需求的启动、季风降雨情况以及23/24榨季蔗价、糖价及出口政策的变化。

后期展望

随着今年5-7月厄尔尼诺发生的概率上升至80%,7月份发生的概率上升至90%,并且在北半球的冬季达到高强度的概率增加,将可能引发印度、泰国等北半球主产国出现干旱。对于巴西来说,在冬季(6-9月)发生厄尔尼诺可能导致气温高于正常年份,霜冻风险减轻,但另一方面降雨也可能高于正常年份,导致压榨中断时间偏多。对于澳大利亚来说,降雨将少于正常年份,一方面促进下半年的甘蔗收割进度,另一方面可能对24-25榨季的产量有负面影响。

从种植端来说,主产国的糖料种植并未对这两年的高糖价作出太大反应。下榨季印度糖增产将受到乙醇扩产计划的抑制,泰国甘蔗面积继续受到木薯的取代,欧盟的杀虫剂禁令导致甜菜病虫害增加及种植成本上升,增产空间亦有限。而后期厄尔尼诺的风险可能加深市场供应紧张局面。

但中短期来看,5月份巴西降雨减少可能提振生产,加快供应节奏,或对价格造成压力,但巴西的物流拥堵风险仍然可能导致2季度的原糖贸易流从紧平衡转为缺口。从长期看,23/24榨季全球增产空间有限,预计全球供需可能从本榨季的平衡转为约200万吨的缺口,库存水平将继续下降,预计23/24榨季的全球库存/消费比或降至约42%的16/17榨季以来的最低水平。

随着巴西渐入生产高峰期,基金买盘开始愈加谨慎。同时目前的高价格对于进口国的需求来说是种考验,由于进口利润的缺失,1季度我们已经看到印尼和中国的采购不及预期。但鉴于巴西的物流瓶颈及厄尔尼诺仍然有炒作空间,加上白糖市场紧缺更甚于原糖市场,支撑白糖升水,不少进口国库存水平偏低,后期进口需求或增加,预计原糖价格在24-25美分/磅支撑偏强。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997