一、国内市场要闻

1、中国11月份进口食糖73万吨,同比增加10万吨。2022年1-11月中国累计进口食糖475万吨,同比减少52万吨。22/23榨季截至11月底中国累计进口食糖125万吨,同比减少9万吨。

预计12月还有55—60万吨左右食糖进口。

2、2022年1-11月我国累计进口糖浆等三项合计100.71万吨,同比增加43.6万吨。22/23榨季截至11月底累计进口糖浆11.06万吨,同比减少2.58万吨。

四季度整体糖浆进口并未大量增加,后期额外糖源对市场冲击有限。

3、SR2301合约持仓4万多手,持仓量大于仓单、有效预报数量,关注进入交割月后SR2301合约持仓和仓单、预报数量变化,据悉某席位要接货。

4、12月第三周产区部分集团成交环比好转,现货价格上涨配合,资金层面中信、中金、东证期货集中加多SR2303合约,场外资金看多浓厚。

5、广西仅有2家糖厂未开榨,12月底,广西74家糖厂预计开榨完毕,开榨糖厂累计日榨设计产能达到58.8万吨/日,广西糖厂正式进入压榨高峰期。

二、国内相关数据

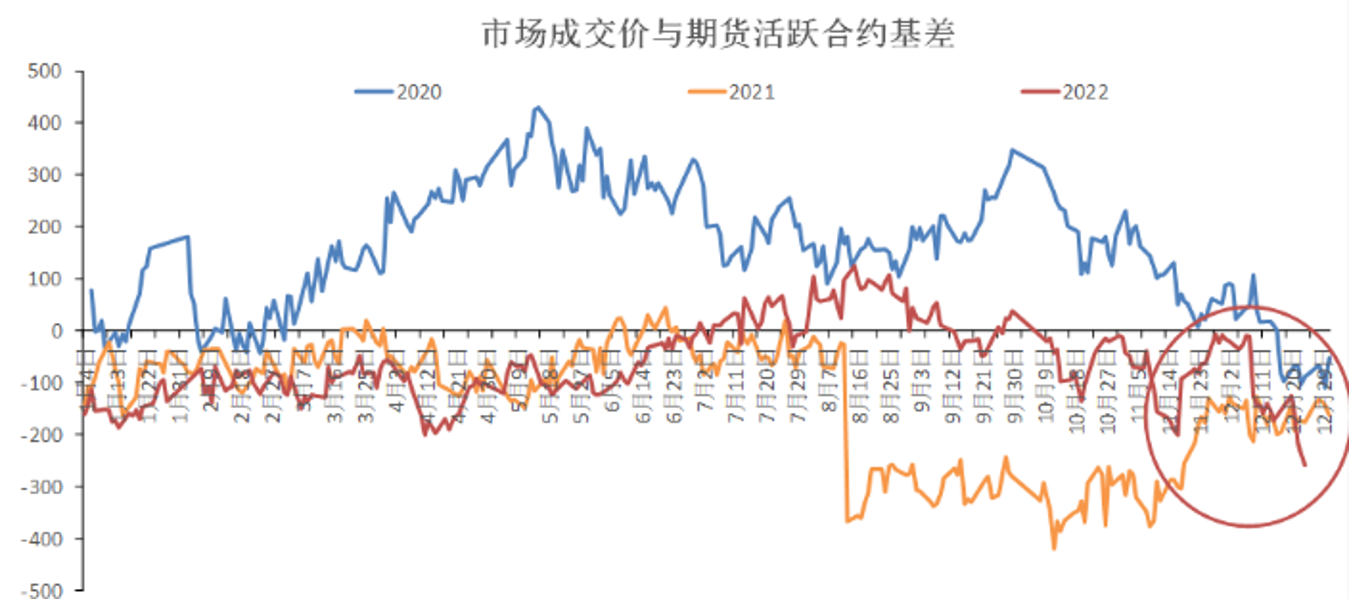

基差来到今年的低点,关注后期贸易商套保情况和基差走强拐点。

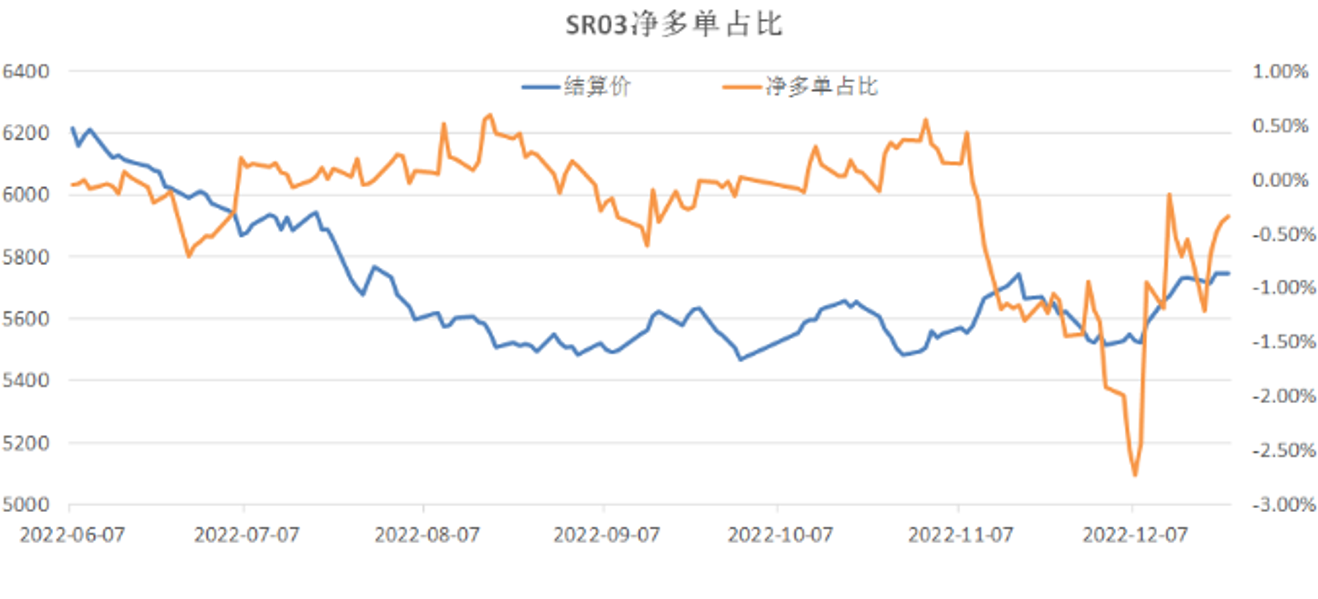

资金做多积极,SR2303合约净多持仓相对高位。

三、市场观点

近期,考虑到国内市场的上涨更多驱动是外盘上涨配合,国内市场现货价格上涨相对温和,期货的高升水会面临继续套保问题。前期部分贸易商套保入场,面对最新的期现市场价格走势基差贸易商同样被套中。那么就意味着,短期基差贸易商现货不利于销售,盘面进一步上涨也会有一定压力。整体,外盘、现货市场情绪高涨。关注外盘21美分压力表现,不过原糖远月贴水也意味着后期供应会宽松,国内市场盘面价格5800左右能否真突破关注考验。

四、本周关注

1、12月各省产销数据的提前炒作。

2、春节前销区采购放缓进度、物流放假的时间。

3、国际市场主产国生产情况,外盘价格对国内市场价格的联动性。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997