一、国内市场热点

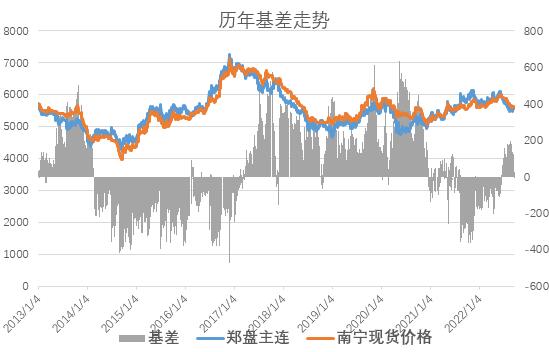

图一:基差价格走势

历年基差走势对应的期现市场价格走势看,正基差不利于期货市场价格上涨。近期白糖市场维持一年多负基差后开始转正,结合22/23榨季国内外主产国基本面情况,预计后期基差走势将趋于正基差格局,市场开始出现强弱转折点。

9月中旬开始陈糖现货需求有一定好转,近期基差继续走弱。SR2301合约对标是新糖,目前套保意愿不强。

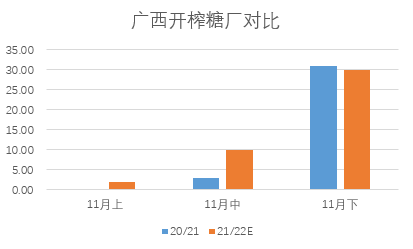

图二:广西开榨糖厂对比

据悉,广西部分集团开始预售新糖,12月1日可以提货。今年春节时间是1月22日,通常情况下物流运输预计进入1月份会陆续放假,所以22/23榨季春节前可售的新糖时间相对偏短。多数贸易商除了春节刚需备货外不会过多购买现货过年,所以年前新糖销量可能相对有限。

广西今年下半年开始一直干旱,甘蔗生长受到不同程度影响,不排除桂北地区糖厂开榨可能有所延迟。但是桂南地区糖厂预计开榨时间同比差别不大,11月中上旬预计广西有糖厂陆续开榨。

目前预计,22/23榨季广西11月糖厂开榨进度略早于同期,总体开榨糖厂数量增减变化不大。后期可能会跟踪实际糖厂开榨计划做进一步调整。

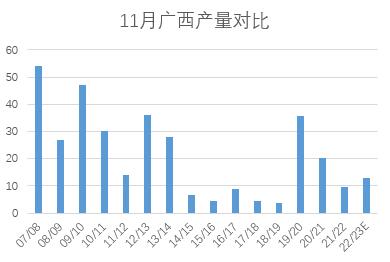

图三:11月广西产量

21/22榨季11月开榨的糖厂基本集中在11月25号之后导致11月广西新糖产量不足10万吨,22/23榨季考虑到春节的提前和新糖目前预售的提货时间、预售的数量,预计今年糖厂开榨进度会略快于同期,假如按照同期产糖率不变预计,11月广西至少能有12-15万吨新糖供应。

图四:SR2301合约持仓净多占比

近期主力空头中信期货席位开始减空加多SR2301合约,中粮期货减多加空。市场总体资金看空氛围缓解。但是目前看SR2301合约净多单持仓占比还是低位,多头资金相对乏力,关注近期俄乌战争氛围紧张对资金方向的驱动。

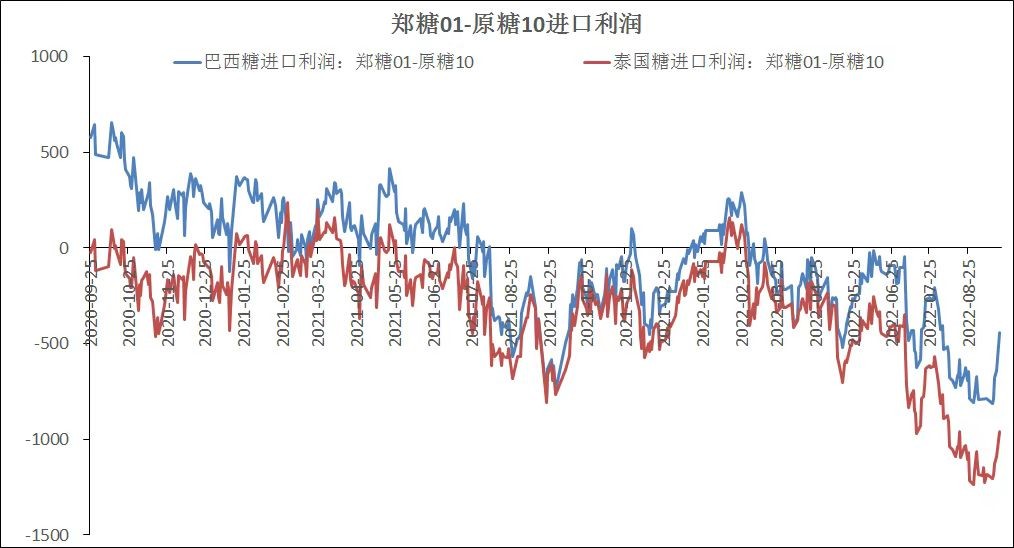

图六:进口内外价差

随着,加工厂今年买船差不多结束近期内外市场价差有所收缩,由于10月原糖合约是季节性较强合约,南半球开榨高峰到来之前外盘可能维持区间震荡。导致内外市场价差可能后期进一步扩大空间有限,但是内外价差倒挂可能会延续。合理的内外价差倒挂利多国内市场价格并不明显,只有价差扩大到一定程度才能有内外价差修复的行情。

二、国际市场热点

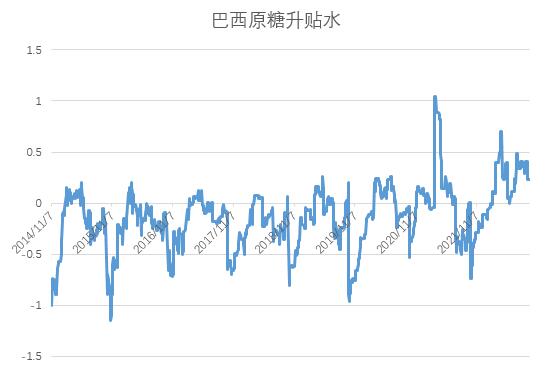

图五:巴西升贴水

巴西开榨以来升贴水价格走势偏强,主要是巴西原糖需求强劲。近期巴西受糖醇价差扩大影响,制糖比维持高位,中南部产量也从榨季初期增产和减产分歧转变到3200-3400万吨的预计。

在国际市场白糖供应紧张格局没缓解之前,原糖下方存在支撑,升贴水短期偏强。关注四季度巴西中南部产量、出口的情况将会决定后期巴西升贴水方向和原糖价格。

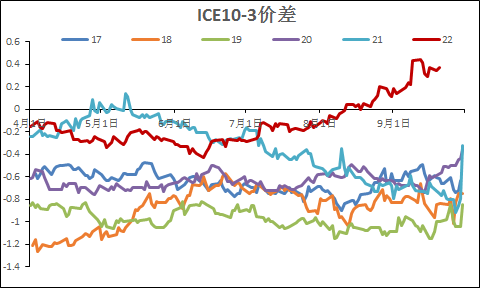

图七:原糖10-3月价差

原糖10-3月合约价差从7月份以来不断走强,最新价差达到近四年新高。说明巴西开榨以来现货需求强劲和短期国际市场白糖供应偏紧难解。

在原糖合约近强远弱的背景下,看出市场对22/23榨季印度、泰国增产预期的利空担忧。原糖10-3月价差走势看长期原糖方向偏弱格局。

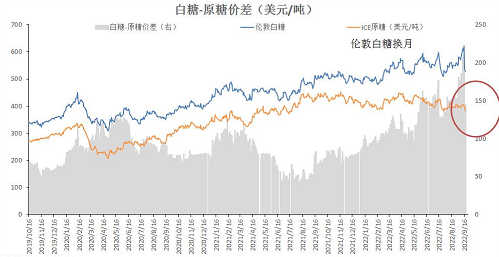

图八:原白糖价差

伦敦白糖价格强势一度达到近6年价格高点。泰国、印度主产区四季度才陆续开机,预计在白糖市场供应缓解之前,原白糖价差继续高位。白糖市场的供应问题导致的原白价差不断破新高,刺激国际市场加工厂产能的扩建,未来原白糖价差会修复,利空价格。

三、四季度国内外市场展望

1、国内市场:区间震荡(5400-5800)

国内外经济不确定性对商品市场影响。

22/23榨季国际市场供应过剩,外盘偏弱走势,内外共振有限。

四季度不确定宏观市场、战争风险。

2、国际市场:(16.5—18)

巴西汽油税下调利空乙醇、原糖价格,22/23榨季供需预计平衡至小幅过剩,未来向上想象空间取决天气、能源风险。拉尼娜天气四季度影响假如一般,宏观及政策等外围影响因素可能导致原糖走势偏弱震荡。关注17-17.3美分左右支撑力度,长期原糖市场主产区的增产价格可能会进入下行通道。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997