近两年来,因新冠疫情的不断“打扰”,导致食糖销售不畅,陈糖积压,新糖出库慢,导致食糖仓储库容紧张。为此,小编走访了云南昆明、大理、祥云的部分食糖仓储企业。

一、1-4月云南第三方库存与去往年相比情况如何?

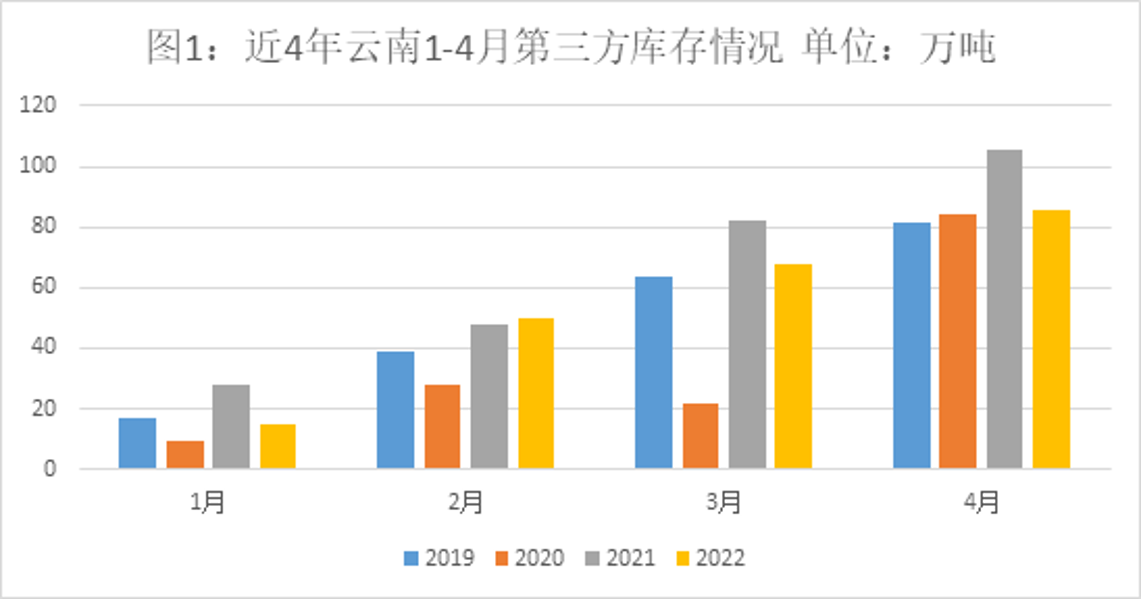

图1所示,近4年1-4月份云南第三方库存最多的月份是4月,其中2021年4月同比增加21.4万吨创下历史新高,2022年4月同比减少19.6万吨处于次高位。

2021年云南第三方库存创新高的原因:1、云南12、1月份集中开榨,出糖率高,新糖入库量突增;2、5月份之前新冠疫情导致周边省份频繁出现病例,食糖采购量较为低迷,出库量也比较少;3、加工糖的上市,挤占了部分云南糖的销售空间,一定程度上库存同比也出现了增长。

2022年云南第三方库存居次高位的原因:1、油价接连上涨,汽运价格攀升,价格优势尽失,汽运数量大幅萎缩;2、云南2021/22榨季至今,食糖生产还在继续,新糖陆续入库中,导致库存仍在逐渐增多;3、新冠疫情零星散发,封城严控等措施下,食糖销售不畅,加之制糖企业对后市看好挺价销售,导致周边商家采购数量减少,去库存进程变缓。

二、云南第三方库存反映昆明库容紧张,大理、祥云的库容也紧张吗?

从走访的情况看,今年只有昆明、祥云的库容相对偏紧,大理总体来看不算紧张。

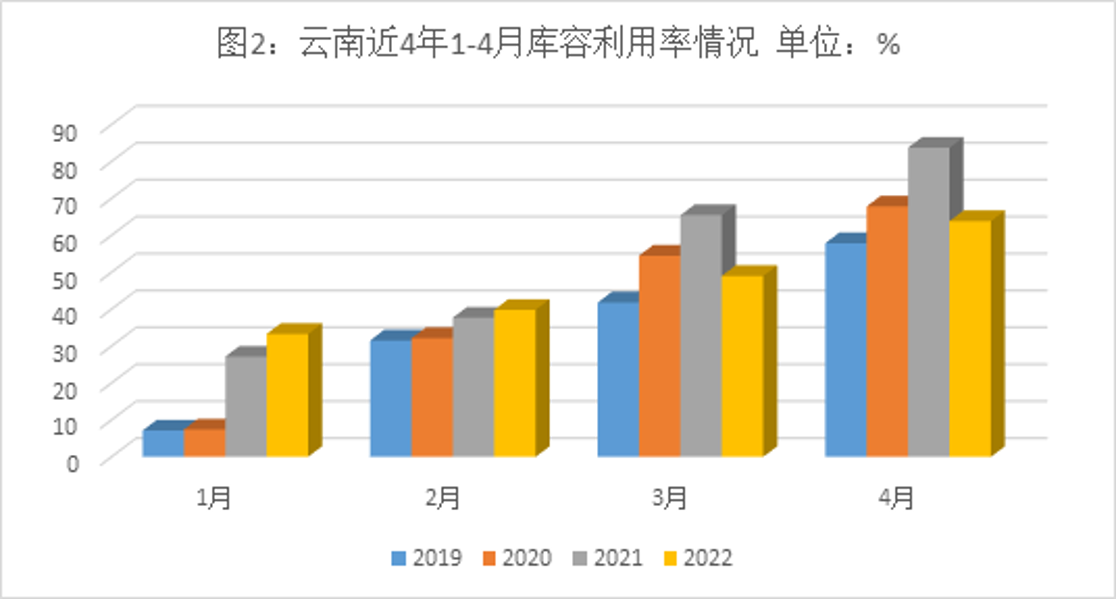

我们先看下近几年云南第三方库容利用率的情况。

图2所示,近4年4月份云南第三方库容利用率最高的是2021年,同比增长27.87%,其中大理、祥云的库容利用率均超过90%;2022年4月份的库容利用率仅占次高位,同比下降23.75%。其中祥云、昆明库容利用率超60%。

三、时至今日已是5月,那么5月份的库容偏紧情况会不会有所缓解呢?

近4年5月份的库容利用率均值为72%,鉴于2022年1-4月份的库容利用率均呈现稳步增长,估计2022年5月的库容利用率能超过80%。从这个预估情况看,想要5月份缓解库容偏紧的可能性较小,缓解库容紧张估计要到7月份云南全部停榨,消费有起色吧。

据仓储企业反映,本榨季从生产初期到目前,第三方仓库基本处于进多出少的节奏,很多垛子一堆几个月都没有动过,整个仓库除了安全通道,其他都是满满的食糖,以昆明1-4月的库存及库容利用率为例。

图3所示,2022年(昆明)第三方库存与去年相比,除3月呈现减少之外,其他月份均处于增长态势。其中1月份同比增加3.4万吨、2月份同比增加4.6万吨、3月份同比减少3.1万吨、4月份同比增加0.1万吨。从第三方库存同比呈现增长,不难发现,本榨季集中出库的时间暂时没有到来,且一直都处于快进慢出货的频道。

四、导致库容偏紧的原因有哪些?

1、滇中、南方向的食糖开榨时间、食糖生产相对正常,即便出现断槽、停产的情况,很快就能恢复,而那些停产1-2个月的糖厂只是少数,总体而言对食糖的流出影响是有限的。

2、受新冠疫情的影响,采购云南糖的地区轮番遭到严控,食糖销售进入清淡期,即便销售出去了,严控之下也无人提货,食糖囤放在仓库的情况今天比较多见。

3、今年汽油价格接连上涨,汽运运费跟随上涨,导致汽运运量大幅萎缩;销量不济,糖厂用铁路发运放置于仓库的情况增加。

五、吨袋和传统散包在出入库及保管方面的优劣性

吨袋优势:提升了装车、卸车的效率、节约了人工、减少了污染、吨袋包装一定程度上减少的潮包的可能性。

吨袋劣势:吨袋回收、整理费时费力、流通环节短,局部使用成本反而会增加、需预留操作空间,将挤占部分仓库空间、对于部分仓库的条件来说还是不适合、前期投入太大,资金占用过大。

通过本次调研得知:1-4月份云南第三方仓库的库存同比呈现下降,但连续3个月环比是呈现增长的。由于本榨季云南食糖产量同比是呈现减少的,因此第三方库存同比减少属正常,但连续3个月环比呈现增长,说明食糖销量有下降的趋势。由于汽油接连上涨,汽运运价跟随大涨,今年以来云南汽运量大幅萎缩,主要采用铁路运输。虽然目前昆明、祥云的库容相对偏紧,但鉴于国内减产、国内外价格倒挂、疫情在国家的严控之下,不久之后疫情散去,食糖消费有望恢复正常,对后期糖市的看好或将带动价格上涨,采购增加,这样一来将有望缓解库容偏紧的情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997