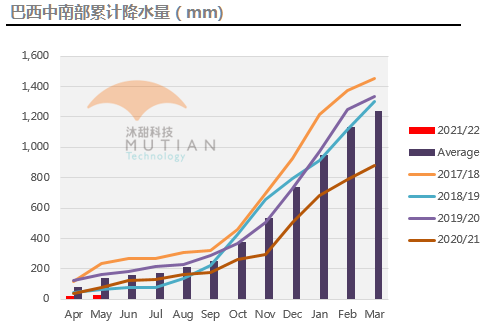

从去年10月份至今巴西中南部降水大幅低于长期平均水平,对甘蔗产量产生不可逆的影响,UNICA技术总监最近预计本榨季甘蔗单产至少下降10%。近日巴西政府发布6-9月干旱预警,中南部5个甘蔗主产区列入其中,如果干旱预警延续至10月份,可能提前引发市场对巴西明年4月开始的22/23榨季减产预期的反应。

巴西遭遇90多年来最严重干旱

在库存紧张和高制糖比例的影响下,巴西含水乙醇市场供应十分紧缩,价格维持高企,近日再度上升至接近17.5美分,5月下旬的醇油比价也高达77%,一定程度上延缓含水乙醇消费。由于甘蔗供应量可能还有下降空间,我们仍然维持高制糖比例的预期,认为糖厂会继续最大限度产糖以履行出口合约,同时乙醇市场整体缺口的情况下,乙醇价格下跌空间有限,对原糖价格形成牢固支撑。

印度榨季尾声由于部分主产区实行疫情封锁,原本用于产粗糖的甘蔗转运到糖厂,糖产量高于预期,预计最终产量可达到3100万吨,处于前期的市场估产区间上端。市场预计印度本榨季出口可能达到640-650万吨,不过消费预期下降以及下个榨季增产预期仍然使得印度需要继续出口糖,目前得到的消息是下榨季印度出口补贴应该会减少,印度的出口平价仍然是抑制原糖上涨的天花板。气象局消息也显示,预计印度和泰国6月开始的季风雨季降水充沛,另外两国主产区水库水位都不低,下榨季大概率增产,印度的变数在于,对用于生产酒精的甘蔗比例的分配是否会因近日政府出台的将乙醇汽油混合比例达到20%的目标提前至2023年,而替代更多的糖产量。

结合最近国际机构的预估,巴西中南部本榨季的甘蔗压榨量应该在5.45-5.6亿吨,糖产量在3450-3550万吨,巴西估产进一步下调坐实之前,印度补贴以外的出口量预计仍然给市场造成过剩压力,原糖7-10价差结构也显示短期供应更为宽松,白糖升水下滑一定程度反应白糖市场需求有所放慢。

但较为利多的是,巴西干旱影响河流水位下降可能影响戈亚斯、米纳斯吉拉斯州、圣保罗、巴拉那斯州和南马托格罗索州的货运,而印度季风雨季开始后,发运可能受降雨天气影响而逐渐减少,后期市场大部分依赖巴西糖供应。宏观方面,美元指数继续下跌有利于基金继续买入商品,巴西干旱或在短期内再次掀起原糖向上突破的想象空间,坚挺的乙醇仍然令原糖在16.5美分有牢固支撑。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997