国内市场,一方面随着五一小长假及消费旺季的到来,终端采购将加快;另一方面国际糖价高位运行将放缓食糖进口的节奏并带动国内糖价,预计国内糖价近期持平略涨。国际市场,一方面预计巴西和欧盟减产;另一方面巴西糖醇比或进一步下调,预计国际糖价近期继续保持高位震荡运行。

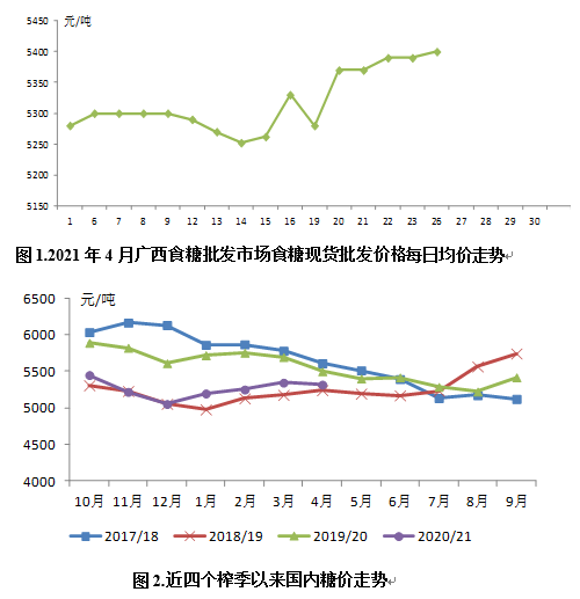

一、国内糖价环比持平,跌幅0.5%

4月份,糖价外强内弱。国内食糖均价每吨5318元,环比跌27元,跌幅0.5%;同比跌182元,跌幅3.3%。月内国内糖价波动较大,前期国内糖价弱势运行原因主要是受1-2月食糖进口量大、1-3月食糖销售进度下降、仍处于消费淡季等因素的影响;后期国内糖价呈反弹走势主要是受外盘的带动。随着气温回升夏季的到来,会进一步促进食糖消费。

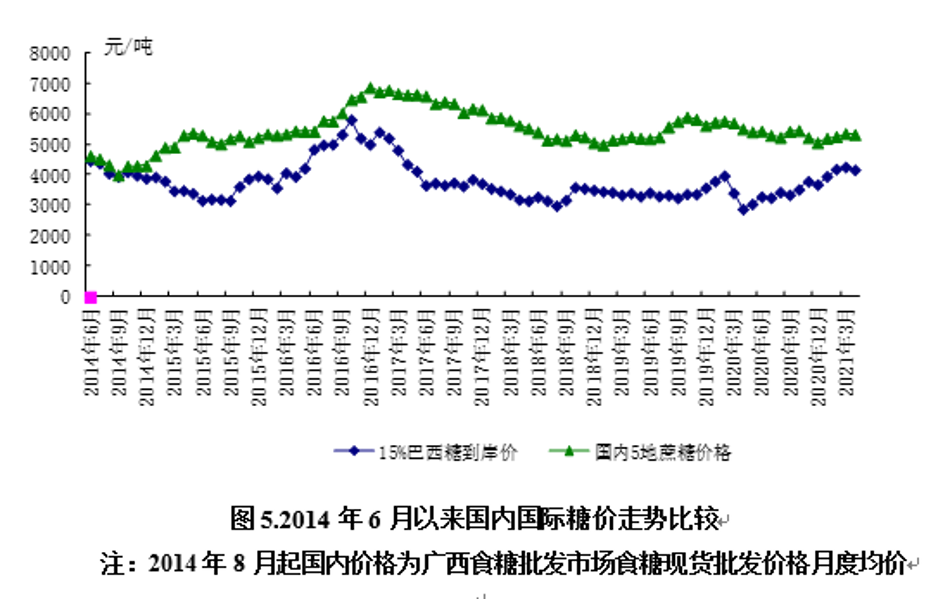

二、国际糖价持平略涨,涨幅1.9%。

4月份,国际糖价呈平稳上升的走势,均价(洲际交易所11号原糖期货均价,下同)每磅16.20美分,环比0.36涨美分,涨幅2.3%;同比涨6.15美分,涨幅61.1%。国际糖价持平略涨的原因主要是:预计巴西和欧盟糖产量可能下降、供应前景偏紧,宏观经济环境改善,基金买盘驱动,原油整体强势等。

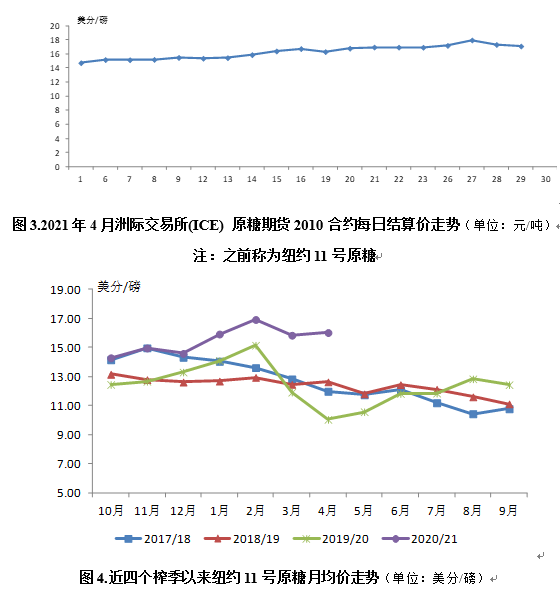

三、国内外价差继续略有扩大(配额内)

4月份,配额内15%关税的巴西食糖到岸税后价每吨4160元,环比降92元,降幅2.17%,比国内糖价低1158元,价差比上月扩大65元。国内外价差继续扩大的原因分析,如果单从国际糖价持平略涨、国内糖价持平略跌的角度看,国内外价差应该是有所缩小的,但是由于美元走弱、升水大幅下降等综合因素的影响,最终使得4月份国内外价差继续略有扩大。而进口配额外50%关税的巴西食糖到岸税后价每吨5319元,环比降低121元,降幅2.22%,比国内糖价高1.2元,比上月低93.6元。配额外进口糖与我国糖价持平,没有了利润空间,我国食糖进口将受到一定的抑制、节奏将放缓。

四、国际机构下调 2021/22榨季全球食糖过剩量

据沐甜4月25日讯,花旗银行(Citibank)下调2021/22榨季全球食糖过剩量预期至290万吨,比3月份预计调低20%,主要是由于下调了巴西的产量。并预计第二季度国际原糖均价为16.20美分/磅。

4月中旬,美国农业部(USDA)的农业专员预计,泰国2021/22榨季食糖产量将恢复到1060万吨、较2020/21榨季大增40%,预计消费回升至250万吨,出口预计达1045万吨;同时,预计2022年全球经济复苏预期,国际油价上涨鼓励巴西糖厂将更多地转向乙醇生产,因此,预计巴西出口供应量下滑将增加国际市场对泰国糖的需求。

3月底,英国贸易商Czarnikow将2021/22榨季全球食糖供应过剩量预估值下调至270万吨,低于3月初预计的300万吨。变化主要来自印度,Czarnikow将2021/22榨季印度糖产量预估从3250万吨下调到3030万吨。

此前:据沐甜3月1日讯,国际糖业组织(ISO)上调2020/21榨季全球食糖产需缺口至480万吨,高于2020年11月17日预计的350万吨。预计全球食糖产量为1.6904亿吨,较上月减少200万吨,消费量为1.7382亿吨,库存/消费比为53.33%,高于2019/20年度的57.32%。

荷兰合作银行(Rabobank)3月22日最新发布的季报显示,预计2021/22榨季全球食糖供应过剩150万吨。该公司认为产量增长将超过消费的回复程度。泰国、欧盟和澳大利亚的产量有望回升,印度,中国和巴基斯坦的产量将继续增长。同时,预计2020/21年度供应缺口为280万吨,高于去年12月30万吨的预估值。

据沐甜讯,2月中旬,咨询公司Barchart在一份市场报告中表示:花旗集团预计,2021/22榨季全球食糖将出现500万吨的过剩,而2020/21榨季将出现200万吨的短缺。由于全球食糖可能出现过剩,纽约原糖期货价格将从目前的水平跌至每磅14至15美分。

2月中旬,咨询公司Tropical Research Services发布报告称,2021/22榨季全球糖市将转为供应过剩,过剩量为518万吨,原因之一是泰国、印度产量上升。同时,预计2020/21榨季产需缺口为207万吨。

2月初,路透社对11位交易员和分析师的调查显示,预计2021年底原糖期货合约将比当前水平下跌逾8%,收于每磅14.5美分。研究一致认为,2020/21榨季全球将有50万吨过剩,2021/22榨季将再次出现280万吨的过剩。

2月25日,Green Pool下调了印度和泰国的产量预估数,使得2020/21榨季产需过剩量为50万吨,远低于1月下旬的328万吨的预测量;同时预期2021/22榨季产需过剩量为408万吨,比1月下旬的预测值低37万吨。而国际糖业组织(ISO)2月25日预测,2020/21榨季全球食糖产需缺口将扩大至480万吨,超过之前350万吨的预测数。

1月26日,咨询公司StoneX将2020/21榨季全球食糖产需缺口预计数上调至330万吨,原因是生产潜力降低而需求强劲。

2020年11月26日,美国农业部预计,2020/21榨季全球食糖产量将增加1600万吨,至1.82亿吨。巴西对此贡献约75%。同时预计全球食糖消费也将增加,导致出现供需缺口。

2020年11月17日,国际糖业组织(ISO)表示,受减产前景影响,预计2020/21榨季全球糖产量为1.711亿吨,消费量为1.746亿吨,供需缺口350万吨。ISO还预计,2019/20榨季全球食糖供需过剩190万吨,这主要是因为巴西将2019/20榨季的产量从之前的3740万吨上调至3980万吨。

据沐甜10月9日讯,经纪与分析机构StoneX10月8日称,泰国、俄罗斯以及欧盟地区食糖产量减少,加之经济复苏,将导致2020/21榨季全球食糖供需缺口扩大至220万吨(8月份的预期数为130万吨)。预计2020/21榨季全球食糖产量为1.838亿吨,需求量为1.86亿吨(比前次预估值上调了90万吨)。报告称:整体来看,尽管存在一些疫情相关的担忧,但市场结构暗示需求将在未来几个月复苏。

据沐甜9月2日讯,国际糖业组织(ISO)1日发布的最新报告,预计2019/20榨季全球食糖产需缺口从930万吨降至13.6万吨,主要是消费预估下调。ISO表示对全球食糖消费的影响是出行限制和户外消费的冲击,而非个人消费习惯的改变。但目前尚未对2019/20榨季疫情对全球食糖消费的影响进行评估。

同时,ISO还预计2020/21榨季全球食糖产量将达1.7346亿吨,同比增2.3%;消费量将达1.7419亿吨,同比增2.6%;产需缺口为72.4万吨,远低于此前690万吨的预估数。

据沐甜6月3日讯,国际糖业组织(ISO)2日,预计2019/20榨季全球食糖产需缺口为930万吨,创近11年以来新高,2月曾预计产需缺口为944万吨。预计2019/20榨季全球食糖产量为1.668亿吨,同比下降4.4%;消费量为1.761亿吨,同比增长1.3%。ISO表示,截止5月份,预计新冠肺炎疫情已导致全球食糖消费量下降210万吨,之后或将进一步下降,因此调整了此前消费量的预估,但疫情的总体影响尚未可知。

同时,ISO还预计2020/21榨季全球食糖产需缺口690万吨,需继续关注新冠肺炎疫情对2020/21榨季全球需求的影响。

ISO表示,国际糖价走势与2019/20榨季基本面展望相悖,但与宏观经济和能源市场展望是一致的。未来几个月全球食糖供应量将取决于巴西产糖情况,而泰国、墨西哥和其他主产国减产已成为现实。

美国农业部(USDA)5月22日发布的报告显示,预计2020/21榨季全球食糖产量为1.88亿吨,同比增长13%。产糖预期的增加,主要是预期巴西、印度和泰国的产糖量增加;全球食糖消费量将达1.778亿吨的创记录水平,同比增长3.6%,主要是预计印度等市场的消费量增加;全球食糖出口量为6520万吨,同比增长20.5%;预计期末库存为4350万吨,同比减少2%。

USDA,同时对三大产糖国进行了预测:

预计巴西2020/21榨季食糖产量为3950万吨,同比增长32%。主要是巴西国内汽油价格下跌将促使巴西糖厂生产更多的糖。预计2020/21榨季巴西食糖出口预计将同比增加49%,至2885万吨。

预计印度2020/21榨季食糖产量为3370万吨,同比增长17%;食糖消费量将达创记录的2850万吨,同比增长5.6%。

预计泰国2020/21榨季食糖产量为1290万吨,同比增长56.4%,因甘蔗产量预期增长;预计出口量将达创记录的1100万吨,同比增长3.3%。

国际糖业组织(ISO)的最新报告仍是2月28日发布的,由于2019/20榨季泰国和印度等主产国产糖量预期下调, ISO将2019/20榨季全球食糖产需缺口从此前的615万吨上调至944万吨,创近11年来新高。预计2019/20榨季全球食糖产量为1.667亿吨,同比下降4.8%;消费量为1.761亿吨,同比增加1.3%,仍低于1.5%的10年平均增长率。预计2019/20榨季全球食糖期末库存将同比减少910万吨,接近2008/09榨季创下的最大减幅。据此,预计2019/20榨季全球食糖期末库存消费比将从此前预计的53.8%下降至48%。为2011/12榨季以来最低比率。

另,3月27日,分析机构Green Pool将2019/20榨季全球食糖产需缺口上调至1169万吨,主要是由于泰国收干旱影响,以及过去两年甘蔗低迷领该国农民改种木薯和稻谷等作物,导致甘蔗产量大幅下降;同时,预计2020/21榨季全球食糖产需过剩30万吨(原糖值),一方面是印度产糖量回升,另一方面是较低的原油价格促使巴西糖厂更愿意生产食糖而不是乙醇。

2月4日,分析机构Green Pool将2019/20榨季全球食糖产需缺口从2019年11月预估的530万吨上调至663万吨,主要是由于泰国、印度产量的下调;同时,预计2020/21榨季全球食糖产需缺口为101万吨,主要是预计印度产糖量将强劲反弹。

五、预计近期国内糖价稳中有涨

国内市场,截至4月25日,广西2020/21榨季食糖生产已全部结束,最终产量预计在630万吨左右。2021/22榨季广西甘蔗种植已基本结束,由于甘蔗收购价相对稳定、良种良法补贴等政策支持,预计2021/22榨季广西甘蔗面积持稳略增。目前,食糖生产仅剩云南,收榨糖厂已过半。全国食糖生产接近尾声,新糖上市量逐渐减少,即将进入纯销售期,库存压力得到缓解。随着五一出行利好消费、旺季的到来,终端采购将加快,国际糖价继续保持高位震荡运行的预期将带动国内糖价、也会对食糖进口起到一定的抑制,国内食糖有望加快去库存。总体判断二季度国内食糖产销形势好于一季度。预计国内糖价近期稳中有涨。

国际市场,目前,原糖走势较强主要是:巴西干旱引发的减产预期、欧盟减产预期,国际粮价高位运行美国玉米可供生产乙醇减少、后期需要进口更多巴西乙醇,巴西糖醇比或进一步下调。当前,巴西新榨季压榨进度及产量均大幅落后与去年同期水平,短期内原糖供应趋紧;印度新冠疫情复发可能会影响出口,一旦印度糖能够顺利出口,原糖的压力依然会存在。后期,需关注巴西的天气情况、压榨进度,印度新冠疫情趋势、食糖出口情况以及国际油价走势等。预计国际糖价近期继续保持高位震荡运行。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997