一、国际糖价走势

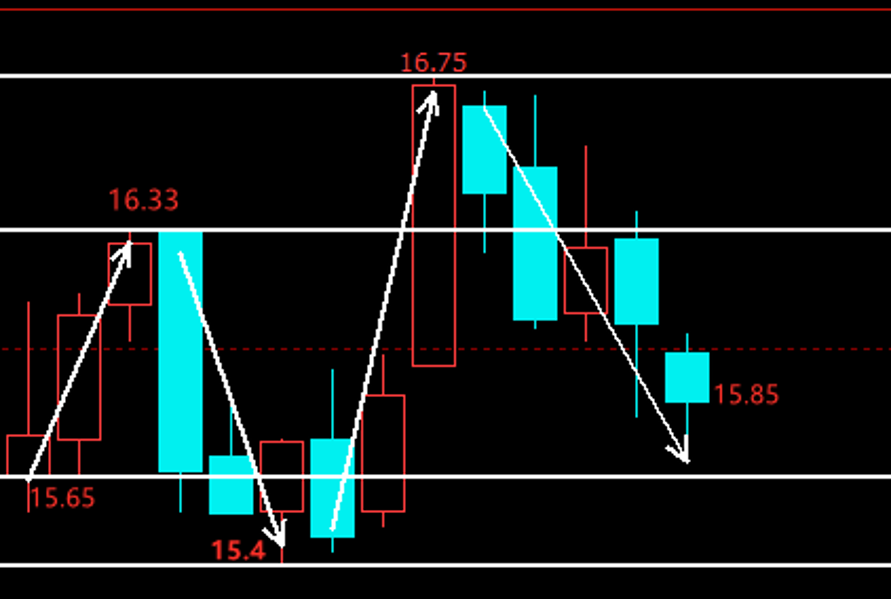

国际糖11号03(SBH1合约)2021年1月4日开盘价为15.65美分/磅,近期最高价为1月14日,价格为16.75美分/磅,涨幅为1.1美分/磅;最低价为1月11日,价格为15.4美分/磅,跌幅为0.25美分/磅;1月22日收盘价为15.85美分/磅,涨幅为0.2美分/磅。截止到今天为止,国际食糖价格相较于1月初上涨了0.2美分/磅,幅度不大,基本上又回到了1月初的价格水平。

图1:国际糖11号03(SBH1合约)1月份日线走势图

二、郑州商品交易所白糖主力合约走势

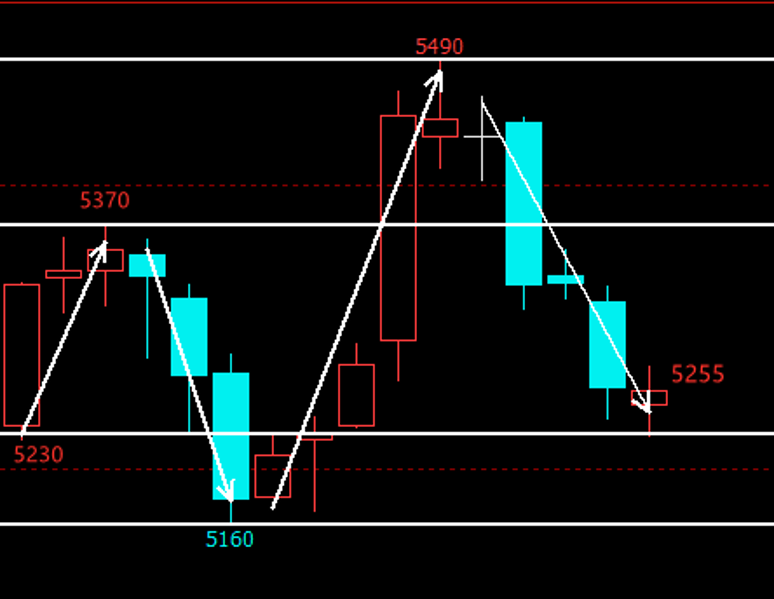

郑州商品交易所白糖2105(SR105合约)2021年1月4日开盘价为5230元/吨,近期最高价为1月18日,价格为5490元/吨,涨幅为260元/吨;最低价为1月11日,价格为5160元/吨,跌幅为70元/吨;1月25日早上收盘价为5255元/吨,涨幅为25元/吨。到今天为止,郑交所期货价格相较于1月初上涨了25元/吨,现在价格基本上又回到了1月初的水平,两者相差不大。

图2:郑州商品交易所白糖2105(SR105合约)1月份日线走势图

三、沐甜科技网站所追踪的中间商现货价格涨跌情况

1、南宁站台现货价格

2021年1月4日,南宁站台现货价格为5250元/吨,近期最高价为1月19日,价格为5380元/吨,涨幅为130元/吨;最低价为1月13日,价格为5220元/吨,跌幅为30元/吨;1月25日价格为5290,涨幅为40元/吨。到目前为止,南宁站台现货价格相较于1月初上涨了40元/吨,与1月初价格之间的差距不是很大。

图3:沐甜科技网站南宁站台2021年1月份现货走势图

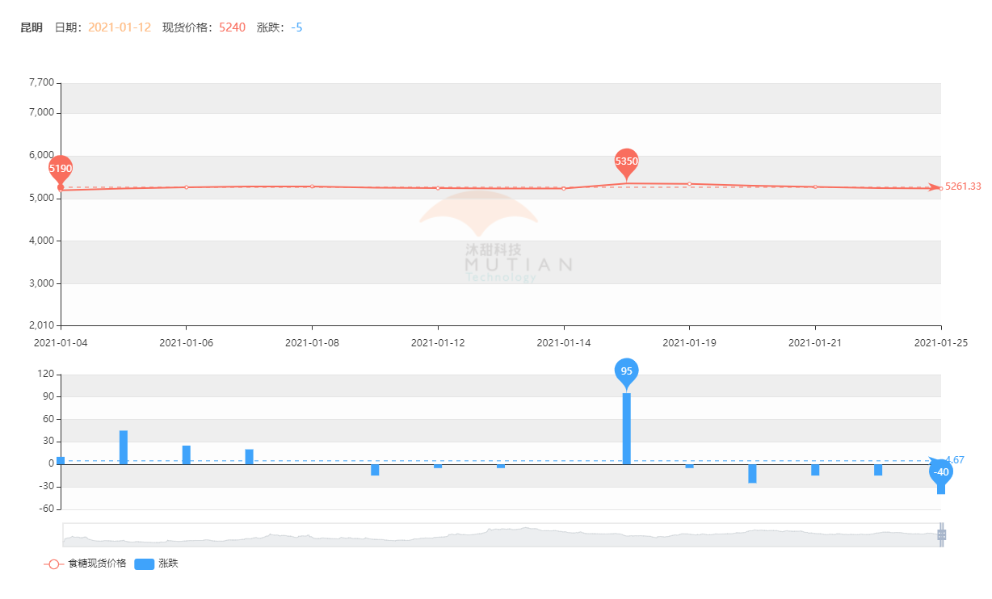

2、昆明现货价格

2021年1月4日,昆明现货价格为5190-5220元/吨,近期最高价为1月15日,价格为5350-5380元/吨,涨幅为160元/吨;最低价为1月4日,价格为5190-5220元/吨,跌幅为0元/吨;1月25日价格为5230-5300,涨幅为80元/吨。到目前为止,昆明现货价格相较于1月初上涨了80元/吨。

图4:沐甜科技网站昆明2021年1月份现货走势图

总体说来,一月上旬和中旬,虽然涨幅各有不同、高低点也各异,但是整体上国际、国内白糖价格趋势基本一致的,白糖期货价格总体呈现上涨趋势。但是从1月下旬开始,糖价开始转而下跌,目前价格基本上又回到了1月初的起涨点附近。期货价格走了一个先上涨后下跌的过山车行情。

四、1月上旬和中旬糖价上涨原因分析

1、国际糖价对国内糖价的带动

通过刚才对于国内1月份行情的描述,我们不难看出,虽然高低点各不同,但是国际糖价的走势与国内糖价的走势大体上是相似的。正是国际糖价的上涨带动了一月上旬和中旬糖价的上涨。

而上涨的主要原因是泰国、巴西的减产。截至12月31日泰国共44家糖厂开榨,同比减少13家;累计压榨甘蔗1017.86万吨,同比减少55.76%;累计产糖95.72万吨,同比减少58.05%。

此外据国际贸易商Czarnikow预估,21/22年度巴西中南部食糖产量预计降至3600万吨,20/21年度达到3840万吨。尽管产量下降,但糖厂预计将迎来非常积极的一年,以当地货币计算,食糖价格将处于历史高位。糖厂已经为大约70%的预期产量锁定价格,21/22年度预计将分配至多47.3%的甘蔗用于制糖,高于本年度的46.1%。

国际食糖组织(ISO)估计,今年全球食糖产量为1.711亿吨,消费量为1.746亿吨。预计糖市短缺的增加是由于欧盟、巴西和泰国的产量低于预期。原油价格的稳步上涨和全球产量的下降将为食糖价格提供急需的支撑。

2、月初强冷空气增加了国内对于霜冻的担忧,促使糖价拉涨。

在2020年末,随着“霸王级寒潮”跨年“发货”,全国各地气温都急剧下降,中央气象台也随即发布寒潮橙色预警。广西壮族自治区气象局也于2020年12月28日11时研究决定进入重大气象灾害(寒冷)Ⅲ级应急响应状态。云南滇中以北局地日温差≥20℃,霜冻也已上线。强冷空气增加了国内对于甘蔗霜冻的担忧,也促使了糖价进一步的拉涨。

3、20/21榨季广西甘蔗产量的第四次估产预计20/21榨季广西产糖量在586-607万吨。此外,1月初广西陈糖全部清库。(凤糖陈糖1月4日宣布清库,自此,广西集团19/20榨季陈糖已经全部销售完毕。)与去年同期的11月5日相比,20/21榨季广西陈糖清库进度同比落后近两个月。此外,内蒙古12月份也低价销售了大量库存,这为一月上旬和中旬糖价的上涨也提供了有利支撑。

五、1月下旬糖价下跌原因分析

1、开榨糖厂数量越来越多,市场上有源源不断的新糖作为补充

截止目前,广西、海南所有糖厂全部开榨完毕,本榨季广西累计开榨79家糖厂、海南开榨5家糖厂;湛江开榨糖厂总数也已经达到了18家;云南也已累计开榨35家糖厂,预计近期开榨糖厂数量还会继续增加。

不断增加的开榨糖厂数量,意味着食糖也即将进入爆发式的生产状态,食糖产量将会进一步增加,市场上有更多的新糖作为补充,食糖的供应量也在不断增加。虽然之前春节备货等市场上的需求量也很大,但是供求关系并未被打破,糖价强势上涨的动能或将需要时间来进行消化缓冲,于是在1月下旬,糖价在强势上涨的后又迅速下跌。

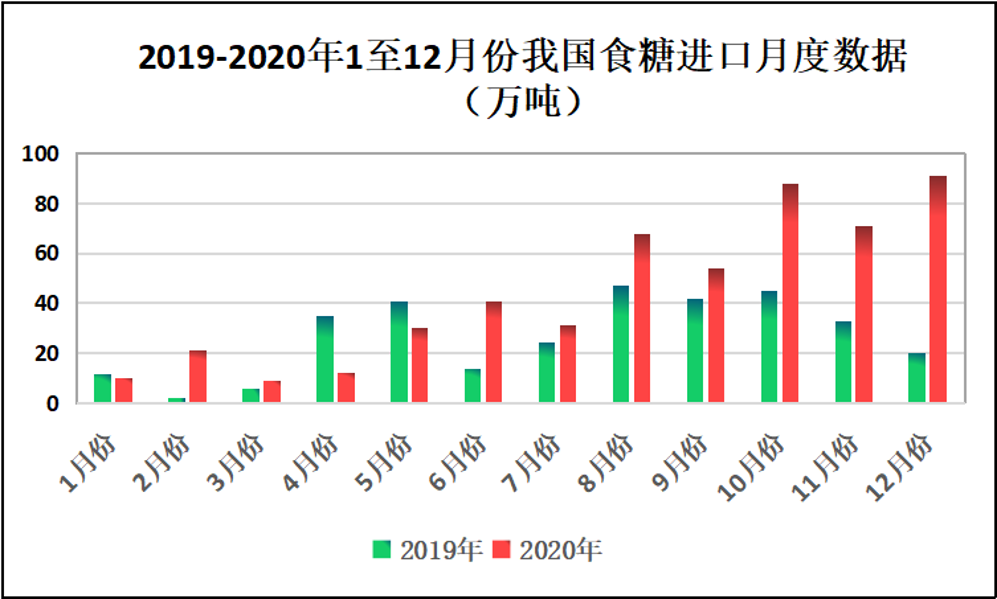

2、食糖和糖浆进口量同比大增

海关总署公布的数据显示,中国12月份进口食糖91万吨,同比增加70万吨,环比增加20万吨。20/21榨季截至12月底我国累计进口食糖250万吨,同比增加151万吨。2020年我国累计进口食糖527万吨,同比增加188万吨。

图5:2019-2020年1至12月份我国食糖进口数据图

12月份我国进口糖浆10.85万吨,同比增加6.97万吨。20/21榨季截至12月底我国累计进口糖浆37.35万吨,同比增加27.41 万吨。2020年我国累计进口糖浆108万吨,同比增加91.3万吨。

不断增加的食糖和糖浆的进口量,也使得市场供求受到一定的影响,也带动了一月下旬糖价的这一波下跌。

3、印度截止1月15日糖产量同比增加31%

截至1月15日印度487家糖厂开榨,同比增加47家;产糖1427万吨,同比增加约31%。按照惯例,ISMA将在1月底前公布20/21年度甘蔗产量的第二次预估。就目前的数据来看,由于印度产糖量的增加,市场情绪也随之被调动,使得1月下旬糖价出现了下跌。

六、近期行情走势分析(个人观点,仅供参考)

图6:郑州商品交易所白糖2105(SR105合约)1月份日线走势图

基于上述涨跌原因的分析,就郑州商品交易所白糖2105(SR105合约)而言,个人认为上涨动能或将还需要一段时间逐渐消化,近期食糖价格或将持续震荡走势,不宜追涨杀跌,后市关注5160—5370一带,注意风险防范。后期关注开机糖厂数量和产能、食糖进口数量、全球疫情发展、中国疫情情况、国内下游食糖消费、食糖进口企业的审批数量情况、极端天气等情况。(个人观点,仅供参考)

热线:4006-230057

信息:0772-3023699

商城:0772-3023997