上周原糖主力合约价格在美元指数跌至90以下的两年多低位的提振下,强势突破16美分/磅,然而一天之后美元触低反弹,原糖又被八个月以来的最大日跌幅打回16美分之下。

投机客、套保商汹涌而来

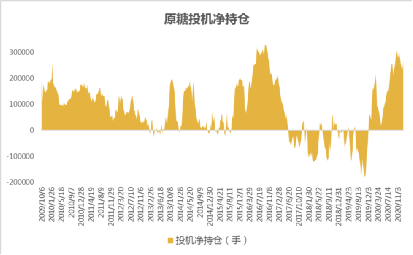

从截至1月5日的CFTC原糖期货持仓数据看,12月30日-1月5日期间投机净多仓猛增接近三万手,投机净多仓占比再次超过25%,回顾最近几次牛市行情,在基本面有支撑的情况下投资净多仓占比在这个水平上还有增加空间,可以继续关注这一指标的变化。

12月下旬以来美元雷亚尔汇率下跌约6%,叠加巴西本榨季产量创新高以及下榨季产量降幅有限的出货需要,进一步刺激生产商套保进度,截至1月5日原糖期货商业空单环比大增5万手,达到82万手,基本上是近十几年的最高水平。巴西咨询机构Archer的预估也印证了这一点:巴西糖厂已经在纽约原糖期货盘面上对下榨季出口量的套保进度接近70%,大约为1725万吨,是史上同期最高水平,同时也对超过20%的22/23榨季出口量进行了套保。

上涨的故事写到哪了?

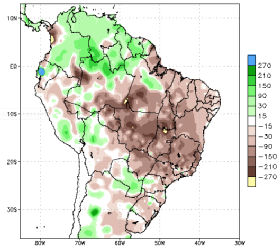

巴西中南部大部分糖厂已经收榨,12月下旬产糖量只有1万吨左右,巴西20/21榨季4-12月巴西出口量超过2800万吨,1季度的出口供应应该出现下降趋势。最近一个月巴西圣保罗州的干旱情况持续,并且最近一两周有恶化趋势,这样的情况可能令糖厂下榨季延后开榨。

截至1月12日当月巴西平均降雨偏离值(毫米)

由于欧盟和泰国减产,最近外盘这波上涨中伦敦白糖价格要比纽约原糖更为坚挺,原糖白价差已经暴涨至95美元左右,加工厂进口原糖加工利润进一步上涨,也提振了原糖需求。一季度全球糖市需求旺盛而供应紧张,因此市场给出了更高的价格吸引印度出口,目前已经签了大概150万吨出口合约且原糖居多,也有传已经签了170万吨。其实在印度公布出口补贴之后,还有一个悬而未决的政策,就是本榨季的最低食糖销售价格是否上调,基于补贴及31000卢比/吨最低售价的印度糖的出口平价约在14.5-15.5美分/磅,后期价格政策的调整可能促使指标进一步上移。

泰国本榨季开榨时间较上榨季晚9天,创下史上最慢开局,截至1月10日产糖162万吨,同比减少逾20%,之前市场对本榨季泰国产量的主流预估在750万吨上下,同比减少80万吨。但泰国政府将本榨季焚烧甘蔗率限制在20%左右同时对购买新鲜甘蔗提供补贴。降至甘蔗焚烧率可能导致蔗农成本增加同时降低收割效率,截至12月底的甘蔗焚烧率为19.6%,大幅低于上榨季同期的46.7%,需要关注本榨季甘蔗压榨量是否会受此影响,但新鲜甘蔗的糖分和出糖率较高,本榨季截至1月10日的平均甘蔗糖分达到11.93%,高于上榨季相同压榨时长的糖分11.84%。综合来看这个政策对本榨季泰国的产量或许影响不大,但从长远来看对蔗价和产量有促进作用。

最近投机基金大幅加多,有供应紧缺的因素,也有宏观面因素支持。在巴西新糖上市之前,市场也需要维持高价格来刺激印度糖出口,预计原糖还需要在14.5-16.5美分震荡一段时间寻找新的突破口。基本面缺乏变数的情况下,后期宏观因素对于吸引基金多头入场以及价格上涨高度有着关键作用,一是原油价格上涨能对下榨季巴西糖醇比造成多大影响,二是后期疫情的不确定性是否引发投资者的避险情绪。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997