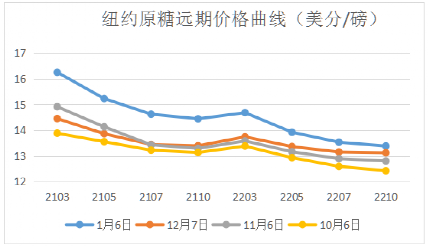

在经历了12月份市场对印度出口补贴的担忧达到最大化之后,疫情对食糖消费的影响低于预期、进口国需求强劲、美元指数创新低等利好触发原糖投机多头在12月底重新发起攻势。在昨日迎来第9个交易日上涨之后,需求强劲叠加近期供应偏紧的局面促使原糖近月合约升水达到接近1美分。

最近两日原糖3月主力合约价格均收在16美分之上,超过了所有主要供应国目前的出口成本线(印度补贴后),巴西虽然产量创新高直到12月份的月出口还能保持在接近300万吨,而印度在宣布出口补贴不到一个月已经签了大约100万吨的出口合同,说明目的地需求十分显著,市场前期也高估了疫情对消费的影响程度。

从12月份几个国际机构发布的全球供需平衡表预估来看,基本上是产量和消费双双上调,并且消费量预估上调幅度高于产量,缺口预估区间扩大至300-500万吨。这是15-16榨季之后从未有过的巨大缺口,市场也从担忧印度糖补贴出口转为需要印度糖,印度增产的利空被强劲需求消化。

回归几个主产国产量,印度11-12月产量强劲,同比增加超过40%至1100万吨,预计最终产量基本符合3200万吨左右的增产预估,泰国延迟10天开榨,产量虽然低于去年同期,但延迟开榨为甘蔗积累了糖分,截至12月底的糖分属于最近几个榨季的较高水平,达到11.68%,关注后期估产是否有上调的可能。巴西中南部和澳大利亚20/21榨季基本收榨,目前原油价格上行以及巴西主产区略为干旱,为下榨季的甘蔗产量及制糖比例下降留下了较为乐观的基调,而澳大利亚受到拉尼娜现象影响降雨偏多,下榨季产量预计小幅上涨,但澳大利亚的出口供应不足以填补巨大的空缺。

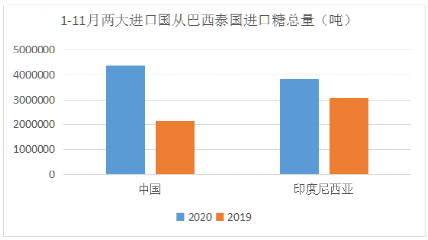

总的来说,这一波原糖上涨得到了基本面、技术面和宏观面很好的配合,供需面上消费高于预期促使缺口再次扩大;贸易流上有进口需求强劲:前最大进口国印尼2021年的进口配额增加,印度糖最大买家伊朗以及巴西糖最大买家中国的进口需求持续;而技术面上从4月底开始的上涨形态还没有被打破;宏观上美元指数下跌、原油上涨的提振加上自身基本面利好,投机资金12月下旬以来对包括美糖、美豆、玉米等农产品大幅做多。昨日原糖再次冲高三年多高位后,已经平水巴西现货出口价格,随着印度和泰国产量不断增加,原糖涨上16美分后还能走多远?从最新的CFTC原糖期货持仓来看,前期生产商套保进度较快,后期套保压力不大,投机净多仓占比仍然有上升空间,多头应该还有子弹,但目前的价位上,进口需求能否持续是个问题,关注后期进口国的需求以及宏观面的指引是关键。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997