近期影响原糖行情的主要因素

印度正式宣布20/21榨季糖出口补贴

泰国出口创10年新低

泰国产量或高于预期

欧盟估产进一步下调

巴西天气引发关注

多国发现新冠病毒变异毒株

美元贬值

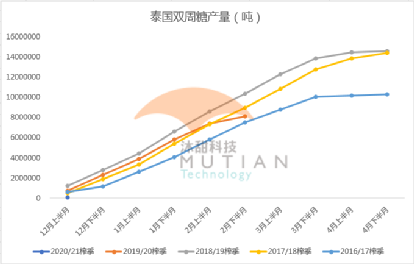

泰国:估产上调 需求告急

泰国糖厂已于12月10日开始20/21榨季压榨,较上榨季晚9天,也是最近几个榨季最晚的,主要为了让甘蔗有更多时间积累糖分。

截至12月15日共37家糖厂开榨,同比减少16家,累计压榨甘蔗116.17万吨,同比减少86.89%,累计产糖7.06万吨,同比减少90.27%。

由于今年泰国降雨恢复较晚,对本榨季的甘蔗产量恢复效果微乎其微,根据泰国糖业生产工会(TSEA)上周末在中国东盟博览会糖业高峰论坛上发表的最新预估,预计本榨季甘蔗产量在6300-7300万吨,低于上榨季的7500万吨,预计产糖量在750-800万吨,低于上榨季的830万吨。值得注意的是,最近的市场主流估产区间已经高于前期的700-750万吨甚至不到700万吨的预估。

泰国11月出口量同比大降82.43%,仅为19.37万吨,创下2010年11月以来的最低月度出口水平,显示泰国糖库存已经十分紧张。与此同时,随着泰国开榨,泰国原糖现货溢价开始下降,印度出口补贴宣布的前一天,泰国现货升水大跌30个点,也是自今年3月份以来首次跌破200点,目前较纽约3月原糖合约升水173点。随着印度压榨进度加快及出口增多,后期泰国糖升水需要继续下降来提高出口竞争力,否则之前泰国糖的最大买家印尼将更多转向印度进口,导致泰国糖需求大幅下降。

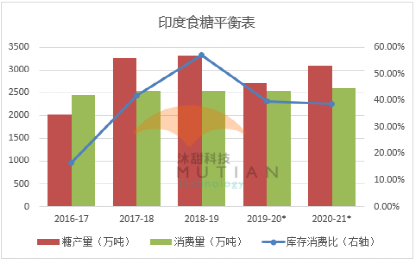

印度:1季度印度糖或冲击出口市场

截至12月15日印度460家糖厂开榨,同比增加48家,全国已产糖737.7万吨,同比大增61%。产量大增的主要原因仍然是马邦大量糖厂开榨时间早于上榨季,且近两年较好的降雨促使甘蔗供应量大幅提高。

上周三,印度宣布为20/21榨季600万吨糖出口发放每吨6000卢比的补贴后,据说短短一周时间内糖厂已签订超过60万吨出口协议,原糖出口FOB价格在16.1-17美分/磅,白糖为385-395美元/吨。

印尼本周二已批准明年331万吨原糖进口配额,其中60%将在上半年使用,据悉目前印度向印尼的出口价格较纽约原糖期货溢价120-140个点,其中大部分出口来自最大生产邦北方邦的糖厂。

不过,有消息称上榨季印度糖的最大买家伊朗目前面临持有卢比不足以及国内库存价高的问题,本榨季伊朗对印度糖的进口需求可能从上榨季的114万吨大幅减少到30-50万吨。

补贴正式发放后,市场预计本榨季印度应该能够出口450-500万吨糖,尤其是1季度巴西中南部库存减少、泰国糖现货升水较高,为印度糖出口提供了很好的竞争力和机会。

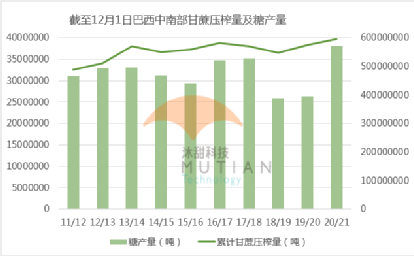

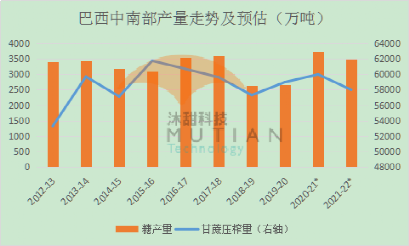

巴西:糖产量创历史新高 关注雨季降雨

截至12月1日巴西中南部已产糖超过3800万吨,同比大增44.16%,214家糖厂已收榨,同比增加8家。进入12月巴西降雨增多,后期压榨量将大幅下降,预计本榨季最终产量在3830-3850万吨左右。

截至12月1日巴西中南部糖厂库存约为1220万吨,同比增加15%,但本榨季出口流出较快且糖厂已开始为接下来两个榨季的出口定价。

而受到下半年拉尼娜气候影响,巴西的干旱在一定程度上削减下榨季甘蔗产量,在糖醇比不出现大幅逆转的情况下,预计糖产量将降至3500万吨左右的水平,关注12月到明年2月巴西中南部主产区降水情况。

欧盟:变异病毒或再次冲击食糖消费

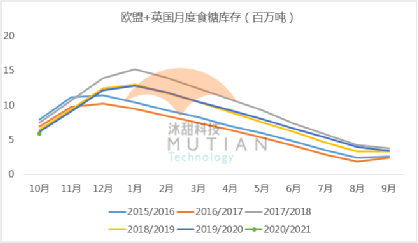

受到甜菜面积下降、干旱及甜菜病虫害影响,本月欧盟委员会再一次将20/21榨季欧盟+英国糖产量预估下调,至1565.5万吨,同比减少10%,为近三年最低水平。

20/21榨季10-11月欧盟出口糖12.9万吨,同比减少40.55%,进口24.1万吨,同比减少40.93%,净进口糖11.2万吨,上榨季同期为19万吨。受产量下滑影响,截至10月底欧盟食糖库存同比下降约30万吨,为581.9万吨。但新冠病毒变异毒株的出现,使得欧盟和英国食糖消费受到疫情封锁影响的时间再次拉长,20-21年度食糖消费恐进一步下滑0.3%。

澳大利亚:20/21压榨进入尾声 关注拉尼娜影响

截至12月6日澳大利亚甘蔗压榨进度已达到99.6%,预计已产糖约421万吨,预计本榨季甘蔗压榨量同比增加3.6%,至约3112万吨,但出糖率预计小幅下降,因此糖产量预计同比基本持平,约为428万吨,预计出口量为340-350万吨,亦同比基本持平。受拉尼娜气候影响,澳大利亚降雨高于正常水平,关注降雨增加对下榨季产量的提振作用。

全球食糖供需及贸易流预估:印度使得贸易流重新过剩

从最近一个月机构的全球平衡表预估调整来看,尽管巴西中南部产量超出了大部分市场预估,但部分机构对消费进一步乐观的预估以及欧盟产量进一步下调导致完全覆盖了巴西的影响。贸易流方面,印度出口补贴已经落地,意味着本榨季印度糖出口量将大于市场的需求。虽然今年4季度贸易流短缺,但从明年1季度起,原糖和白糖贸易流将重新出现过剩,预计整个榨季的原糖贸易流过剩约85万吨,预计白糖贸易流过剩约100万吨。

(注:由于各机构统计方式差异,预估结果差异较大,我们更多关注两次预估的调整)

后期展望

虽然印度宣布了出口补贴,但是额度较上榨季大幅下降,出口平价在15美分以上,在补贴宣布之后原糖价格继续上移,但预计15-16美分以上的价格会令进口需求大幅减弱。从目前的原油及雷亚尔走势预计2021年大部分巴西乙醇价格折糖价将维持12-12.5美分的区间,意味着如果天气对巴西下榨季产量不造成重大影响,糖厂仍然将大比例甘蔗用于产糖。近期来看原糖在14美分获得较强支撑,但需要谨防新冠病毒变种毒株疫情发酵引发的恐慌。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997