印度出口补贴正式公布 全球贸易流重回过剩

印度最新生产数据显示,截至12月15日已产糖737.7万吨,同比大增超过60%,本榨季已出口25-30万吨糖,但使用的是19-20榨季的配额,上榨季印度政府设置的600万吨出口目标已经达成。

本周三印度正式宣布为本榨季600万吨糖出口发放6000卢比/吨补贴,虽然补贴额度较上榨季减少近一半,但如果本榨季再次实现600万吨的出口目标,意味着全球贸易流将从缺口将转为过剩,补贴也使得印度糖出口敞口从18-19美分下降至14.5-15美分。补贴政策确认后,后期国际贸易流走势进一步明朗:

原糖方面,印度出口主要以白糖为主,原糖出口量相对较小,若本榨季印度实现150万吨的原糖出口,全球原糖贸易流预计过剩约85万吨。

印度出口补贴政策对白糖贸易流影响较大,由于泰国和欧盟减产,在没有印度糖出口的情况下,本榨季将出现约175万吨的白糖贸易流缺口,印度出口将使缺口转为100多万吨的过剩。

也就是说,虽然本榨季国际市场需要印度糖出口,但印度政府设定的600万吨的目标远远超出了国际市场需求。

拉尼娜达到峰值 警惕巴西干旱

美国气候预测中心(CPC-NOAA)最新报告显示:中等强度的拉尼娜现象将在12月至1月达到峰值,很可能会持续到北半球春天。未来几个月出现强现象的可能性降低了,气象预报员一致认为,太平洋海面温度将比平均温度低1.34摄氏度,而不是先前估计的1.5摄氏度负偏差。然而,拉尼娜现象持续更长时间的几率增加,4 - 6月出现中性ENSO现象的几率从上个月的65%- 70%降至50%。

在拉尼娜气候的影响下,巴西、印度、泰国、澳大利亚几个国际主产国均会受到波及影响,巴西南部容易出现旱灾,印度、泰国、澳大利亚降水量则会相应增加。今年印度和泰国就出现了较为充沛的降水,有利于提振20/21及21/22榨季的甘蔗产量,泰国由于前期旱情较为严重,预计产量的大幅恢复要等到21/22榨季。

理论上,拉尼娜出现会导致巴西主要甘蔗种植区降水低于正常水平,而当年4季度及次年1季度的干旱通常会加快当前榨季的甘蔗收割及压榨进度,同时有利于甘蔗糖分积累,在其他影响因素(例如糖醇比)不变的情况下,对当年产量有促进作用,但却会影响下一榨季的甘蔗生长继而损及单产。

巴西甘蔗种植期为10-12月,生长期为12月-2月,收获期为3-5月,而12月-2月是巴西的雨季,降水对甘蔗播种及生长影响很大,因此目前需要重点关注拉尼娜对巴西中南部降雨的影响。

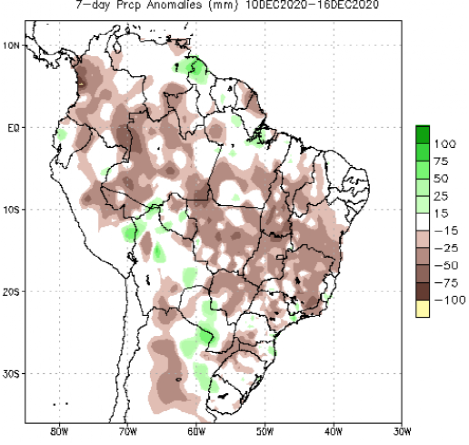

CPC发布的季度预报显示,未来几个月的天气前景仍然对下榨季甘蔗生长构成一些风险,巴西中南部12月至2月可能降水普遍不足。从12月的降水情况看,12月的前10天,巴西巴拉那、米纳斯吉拉斯南部及圣保罗州大部分地区降雨充沛,有助于这些地区的土壤湿度恢复,但最近一周以来降水低于正常水平。

巴西12月10-16日平均降水偏离

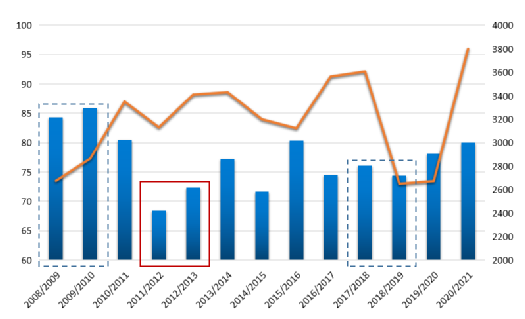

对比过去十几年拉尼娜发生的年份,可以看出除了2010年的强拉尼娜引发巴西干旱,造成了巴西中南部11/12和12/13榨季甘蔗单产大幅下滑之外,其他几次拉尼娜的发生与巴西甘蔗单产的变化关联性并不强,这是因为巴西甘蔗单产同样受到当年甘蔗平均蔗龄及新植蔗比例的影响。同样地,当我们观察产糖量受拉尼娜的影响变化,发现两者关联性进一步减弱,因巴西糖产量最主要的影响因素还是糖厂对甘蔗制糖比例的调配,而制糖比例取决于糖/酒精的价格优势以及原油价格。因此可见,由于影响巴西糖产量波动的因素多且复杂,导致拉尼娜对巴西糖供应的实质性影响有限。

巴西中南部甘蔗单产(左轴,吨/公顷)及糖产量(右轴,万吨)

目前市场对巴西中南部21/22榨季甘蔗产量减少基本是共识,但减产幅度还需要关注明年4月以前的降水情况。在目前的原油价格及雷亚尔汇率水平上,巴西乙醇/原油比价已经高于65%,对乙醇需求不利,预计下榨季巴西糖厂仍然会用大比例甘蔗产糖而不是乙醇,若扭转糖醇比例预计需要原油价格继续上涨至55-60美元。目前市场对下榨季巴西中南部糖产量的主要预估区间在3500-3600万吨。

后期展望:供需缺口仍在 贸易流紧缺缓解

事实上,国际糖市的牛市更多地发生在厄尔尼诺现象期间,而不是拉尼娜现象期间。因为印度(仅次于巴西的第二大食糖生产国)和泰国(仅次于巴西的第二大食糖出口国)在拉尼娜现象期间往往会增产。然而,今年欧盟的干旱和甜菜虫病和泰国干旱的后续影响,导致全球糖市出现供求缺口。

自今年4月底原糖因疫情跌至8年低位以来,原糖价格已经累计攀升了超过50%,但随着北半球的印度和泰国相继开榨,坐拥巨量库存的印度出口补贴宣布,贸易流紧缺的情况将逐步缓解。拉尼娜气候虽进入峰值期,目前来看巴西中南部主产区降水减少的情况并不凸显,下榨季的减产程度有待评估。基本面的利多还看欧盟、泰国白糖减产以及印尼预计1季度进口需求增加。虽然前几日原糖急跌,但长期的上涨趋势线未打破,宏观方面,美元不断下跌促使原油和雷亚尔上涨,原糖14美分支撑较强。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997