巴西中南部截至10月底糖产量超过3640万吨,不出意外本榨季最终产量在3750-3800万吨,同比增加约1000万吨。据UNICA报告,10月份的甘蔗单产同比下降,显示干旱的影响已经开始显现,虽然过去一周及未来一周降水恢复,从长期整体水平来看,巴西的旱情远远未结束,将影响到下榨季的甘蔗产量。

巴西最近30天平均降水偏差

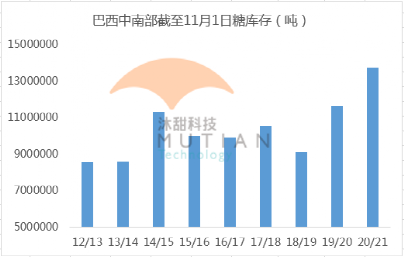

糖厂库存也达到1300万吨之上的历史同期最高水平,但据说大部分库存已经售出,只等待最后发运。

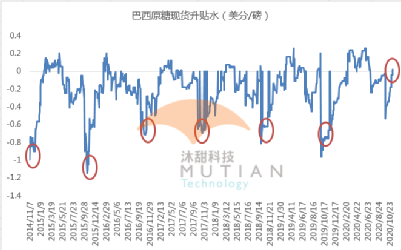

据说目前原糖市场供应紧缩程度甚至超过了印度糖缺席造成的影响程度,巴西原糖现货出口价格不断上升,最近几日已经升水原糖期货价格,即使价格上涨,巴西糖发运量仍然可观,市场需求强劲的局面仍在持续。除了中国之外,俄罗斯糖的常规供应国也因俄罗斯大减产而转向巴西进口,刺激了部分需求。

传闻印度食品部即将改组是导致食糖出口补贴迟迟不发的主要原因,需要等待改组完成后的新部长的政策指引,目前来看或许需要等到11月底或12月才能有眉目。不得不说的是,印度没有补贴出口需要原糖价格涨至18、19美分,目前原糖价格上涨一部分得益于中国的进口需求,但从进口估算价来看,原糖价格上到15美分之后中国进口需求逐渐减弱的可能性很大。

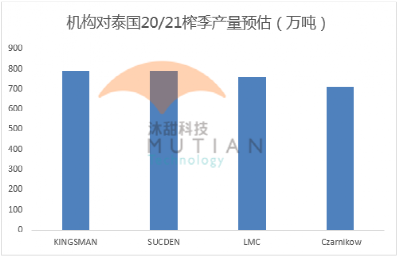

泰国20/21榨季甘蔗压榨预计12月中旬才启动,从最近几个月泰国出口以及价格升水(无论是原糖还是白糖)可以看出目前泰国糖库存应该所剩不多,若泰国减产的预期坐实,下个榨季国际市场上的泰国原糖会比本榨季更少。比较乐观的消息是,今年泰国天气已经从干旱中逐渐恢复,有利于21/22榨季甘蔗生长,但最终产量还要取决于政府设定的甘蔗收购价格及与竞争作物木薯等的价格之间的优势,目前市场预计本榨季的甘蔗价格将达到1100泰铢/吨的近十年最高水平,收益高于木薯,可能会刺激农民增加甘蔗种植。

从原糖基金持仓结构看,虽然最新数据显示基金净多仓从2016年以来的最高水平略有回落,但基金净多占比仍然在非常高水平,加上较弱的宏观环境可能抑制基金继续做多的潜力,后期关注基金动作,将是原糖价格走向的主导者。

伦敦12月白糖交割在即,预计交割糖以巴西、中美洲和印度糖为主,近两个榨季减产厉害的泰国和欧盟白糖由于价格升水已经涨至非常之高,预计不会出现在盘面上交割。最近一个月原糖涨势迅猛,但国际糖市缺乏新的基本面消息指引,继续依靠印度补贴未发以及拉尼娜导致欧盟、泰国本榨季及巴西中南部下榨季减产预期的惯性上涨。外围市场方面,美元进一步走弱间接支撑原糖价格,虽然欧洲开始了第二轮疫情封锁,疫苗研发的新闻在一定程度上有可能助长积极情绪。

综合机构预估可见,本榨季全球食糖供需基本平衡,意味着若印度不再补贴出口,需求不会产生太大问题,只是市场需要以高大约5美分/磅的价格采购糖。虽然市场仍在等待印度补贴的消息最终拍板,但笔者认为价格并没有在等待,4季度巴西中南部陆续收榨,印度和泰国新糖上市缓慢,贸易流紧缩愈加明显,无论印度政策如何发展,价格在13.5美分支撑较为确定。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997