印度政府于昨日正式宣布将20/21榨季甘蔗公平报酬价格(FRP)上调100卢比/吨,至2850元/吨,将使1000万蔗农收益。北方邦,旁遮普邦和哈里亚纳邦拥有邦政府制定的甘蔗指导价(SAP),甚至比FRP更高。

近6个榨季,印度糖业政策主要以支持蔗农、去库存和刺激出口(16/17榨季除外)为目的调整。印度糖业预计20/21榨季最早将于10月份开榨,除了FRP上调之外,最低食糖销售价(MSP)、缓冲库存补贴、出口配额及补贴、乙醇掺兑比及价格等政策预计也将在不久之内宣布调整。这些政策将会对后期产量、出口以及国际糖价产生怎样的影响呢?

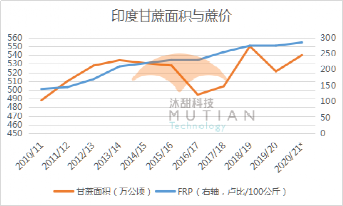

蔗价

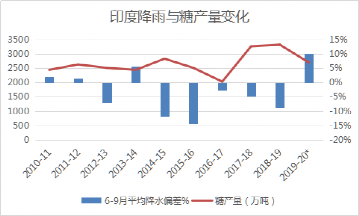

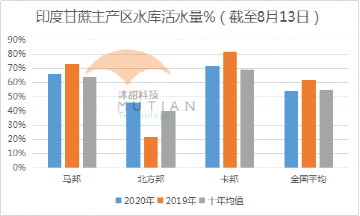

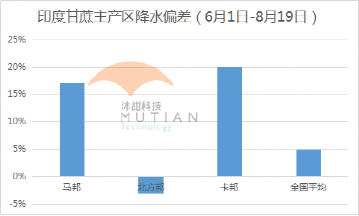

印度政府制定的FRP蔗价最近十个榨季上调105%,蔗农收益稳定,甘蔗种植意愿一直保持高涨,国内外糖价涨跌对印度甘蔗面积几乎没有影响,甘蔗面积及糖产量主要受到前一年及当年的整体降水影响而波动。去年季风雨季印度从前几年的少雨情况中恢复,6-9月降水量较正常水平偏高10%。今年6月至今,主产邦马邦和卡邦的降水量持续大幅高于正常水平,水库蓄水量也较去年同期增加,为下榨季产量回升奠定了良好的基础,目前预计下榨季印度糖产量在3150-3200的水平,同比增加约17%。

乙醇

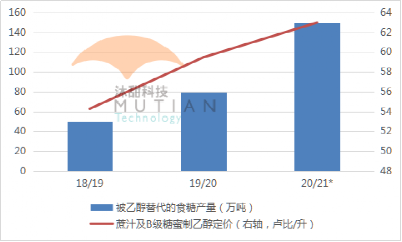

由于最近几个榨季印度持续出现食糖过剩、库存高企的情况,政府2018年开始允许用蔗汁和B级糖蜜生产乙醇,以减轻了食糖产量过剩,并且由于该国乙醇价格由政府制定,对糖厂来说产乙醇收益高于产糖,且乙醇销售的资金回笼速度也快于食糖销售。19/20榨季约有80万吨糖被乙醇生产替代,利用蔗汁和B级糖蜜产出的乙醇量为8.1亿升,但因马邦和卡邦甘蔗量不足,在一定程度上抑制了乙醇产量。印度政府对乙醇价格和乙醇汽油掺混比目标的制定,有利于进一步提升糖厂生产乙醇的积极性,消除食糖产量过剩。

目前预计20/21榨季将有约150万吨糖被乙醇生产替代。本年度印度的乙醇在汽油中的掺混比例为5%,政府为2021/22年度制定的掺混目标为8%,且下一年度的乙醇价格预计提高5-7%。

糖价

印度政府根据FRP以及最高效糖厂的最小转换成本变化来调整最低食糖销售价格(MSP),最近两个榨季的MSP均低于该国的平均制糖成本,也低于主产邦马邦的平均现货价。由于FRP上调,20/21榨季的MSP大概率跟随上调,根据市场消息,下榨季的MSP有望调整至33000卢比/吨。

(单位:卢比/100公斤)

出口

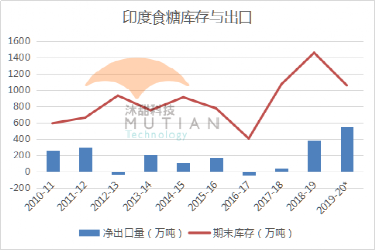

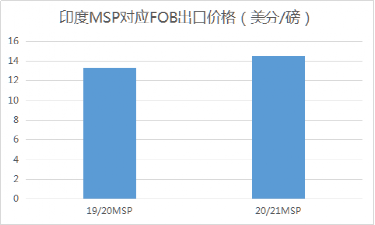

尽管本榨季印度食糖产量同比下降约18%,为期一年的缓冲库存政策已于7月底失效,本榨季末的期末库存预计约1000万吨,大幅高于印度600万吨左右的正常库存需求。鉴于新榨季增产迹象越来越明显,市场普遍预计政府需要继续发放与本榨季相当的出口补贴。若下榨季MSP最终得到上调,其对应的补贴后出口价格也将从目前的13.3美分/磅上移至14.5美分/磅。

虽然本榨季印度国内食糖消费受到新冠疫情打击,但根据印度评级机构Crisil预计,增加的出口基本抵消了国内需求下降的部分,整体食糖销量(国内消费与出口)与去年相当。另外,泰国可出口量的减少也使得印尼、肯尼亚、孟加拉国、阿富汗和伊朗将进口转向了印度,提振了印度糖的出口竞争力。

在我们看到层出不穷的新闻报道印度政府相关部门提议上调食糖售价、乙醇价格、推出新一年缓冲库存的同时,市场对出口补贴的猜测始终建立在对高库存的现实基础上,但从未看到印度官方对此作出表态,最近更有小道消息传出,猜测印度政府有可能因为经济问题无暇考虑新一轮的出口补贴,因此笔者认为,在对其他主产国维持现有预估的情况下,原糖能否在13.5美分有效突破,将成为市场对印度是否发放补贴问题看法的界定点。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997