6月23日中粮集团芒东糖厂的收榨标志着云南2019/20榨季的生产期正式结束,全面进入纯销售期。 2019/20榨季,面对干旱、霜冻和疫情三重不利影响,云南食糖产业再接再厉,良种良法相结合,导致平均出糖率、食糖产量再创新高。

先来看下2019/20榨季云南整体的生产情况:

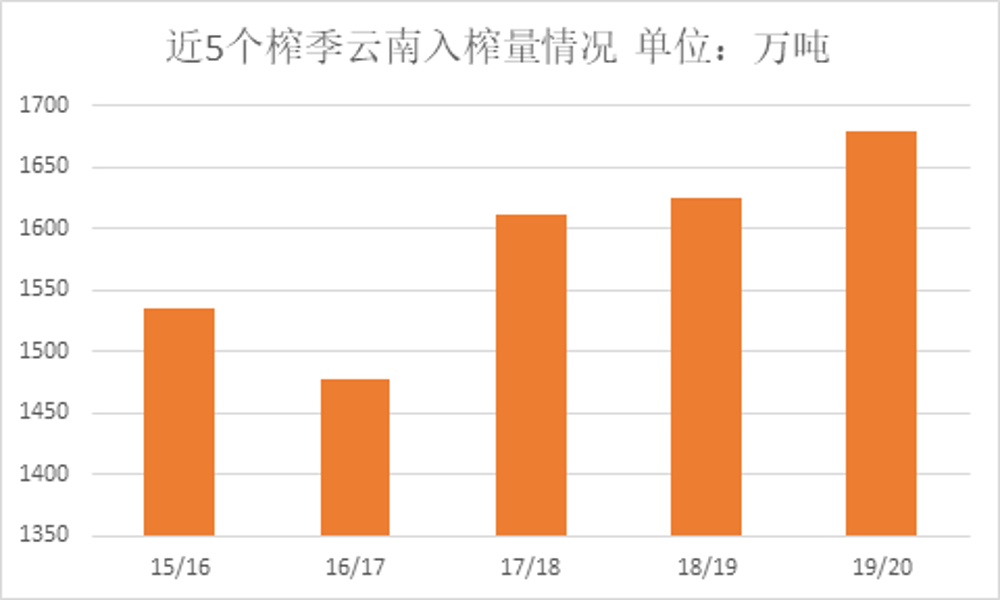

1、甘蔗入榨量同比增长

图1所示,2019/20榨季云南累计入榨量为1679.81万吨,同比增长3.36%,同时也创下了近5个榨季的新高。

2019年上半年云南蔗区因遭受百年难遇的干旱影响,导致甘蔗的出苗量减少、株高偏矮。12月初多个蔗区又遭受低温霜冻,造成甘蔗糖分损失。春节后又遇新冠肺炎疫情影响,人员流动受限、甘蔗砍运遭受前所未有的困难。

云南制糖企业积极应对困难,大力推广甘蔗良种和绿色生产技术,促使云南甘蔗平均亩产提高并达到4.8吨以上,加之境外甘蔗的补充,导致甘蔗入榨量同比增长。

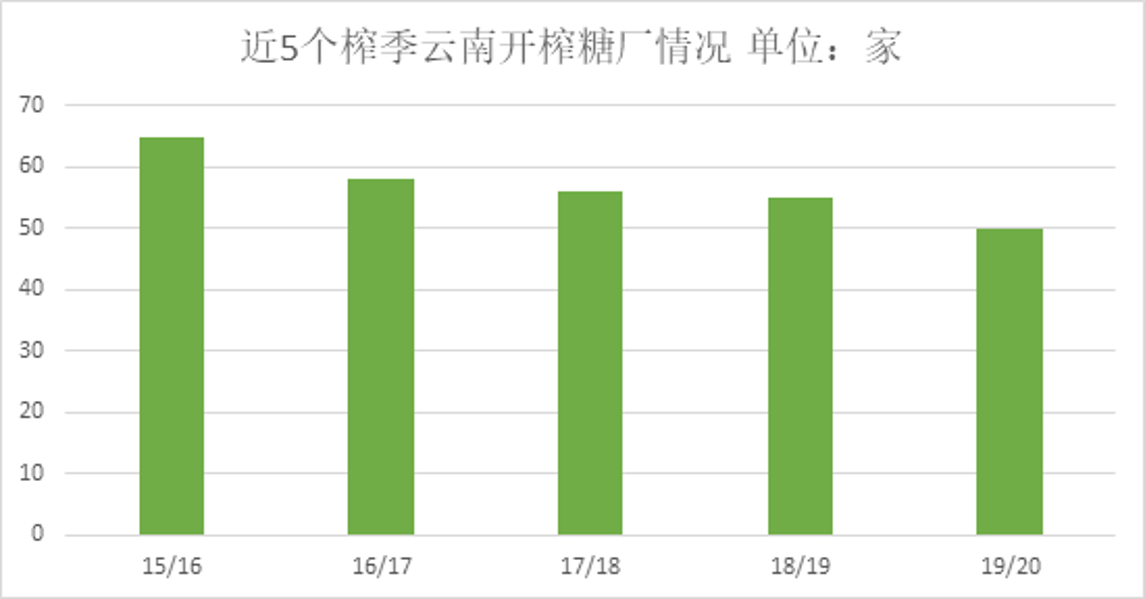

2、开榨糖厂数量同比减少

图2所示,2019/20榨季云南累计开榨50家糖厂,同比减少5家;也是近5个榨季以来开榨糖厂最少的一个榨季。随着行业的不断优化,兼并收购的不断推进,估计下榨季开榨糖厂持续减少的可能性仍存。

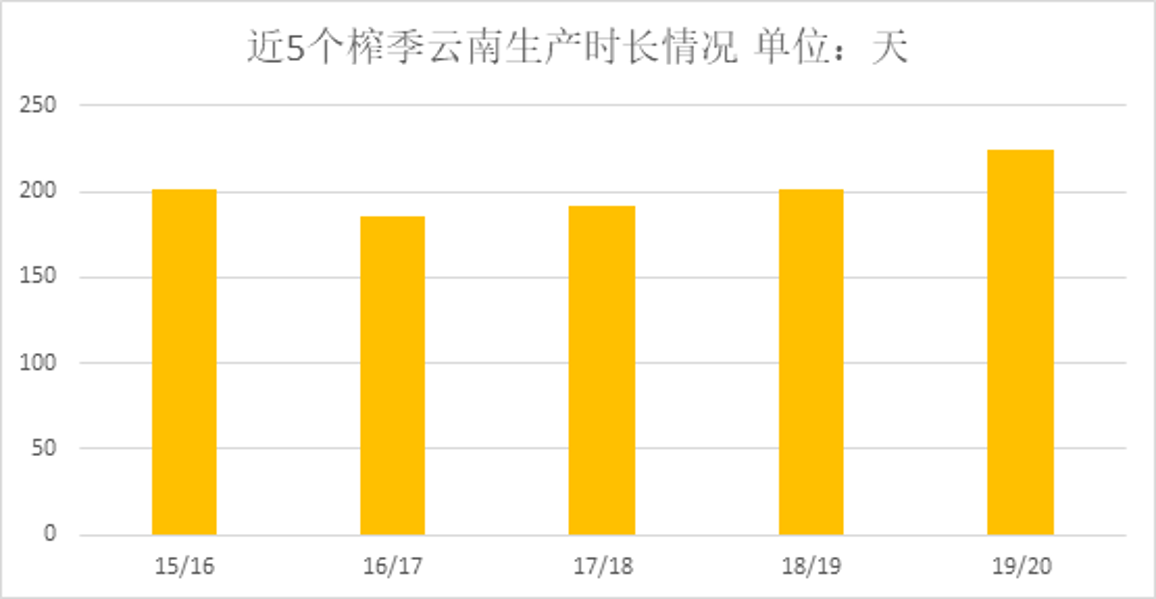

3、生产时间同比延长

图3所示,2019/20榨季云南生产时长为224天,同比增加23天,也是近5个榨季生产时间最久的,主要原因为:春节后新冠肺炎的影响,人员流动受到限制,甘蔗无法及时砍收;加之境外甘蔗入境手续繁杂,并伴随着强降雨的影响,甘蔗无法顺利拉入糖厂,一定程度上影响了生产,拉长了生产时长。

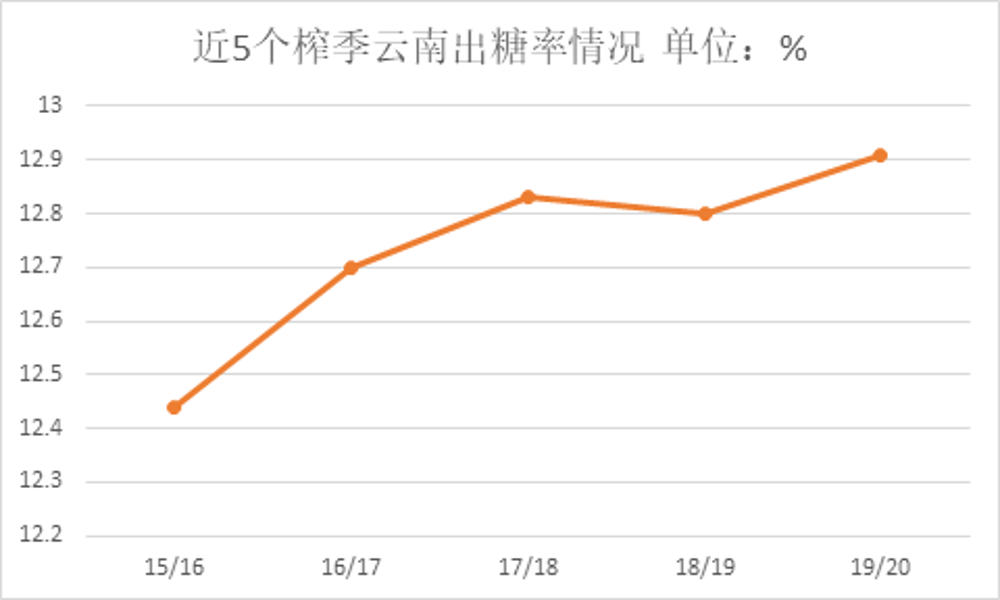

4、出糖率“节节高”

图4所示,2019/20榨季云南出糖率12.91%,同比增长0.11%,再创新高。出糖率不断提升的成因:1、各制糖企业不断尝试所在海拔区域适合的甘蔗品种,积极推广良种的种植;2、不断推广全膜覆盖等种植技术;良种良法相结合,并大力推广,出糖率才出现“节节高”的好成绩。

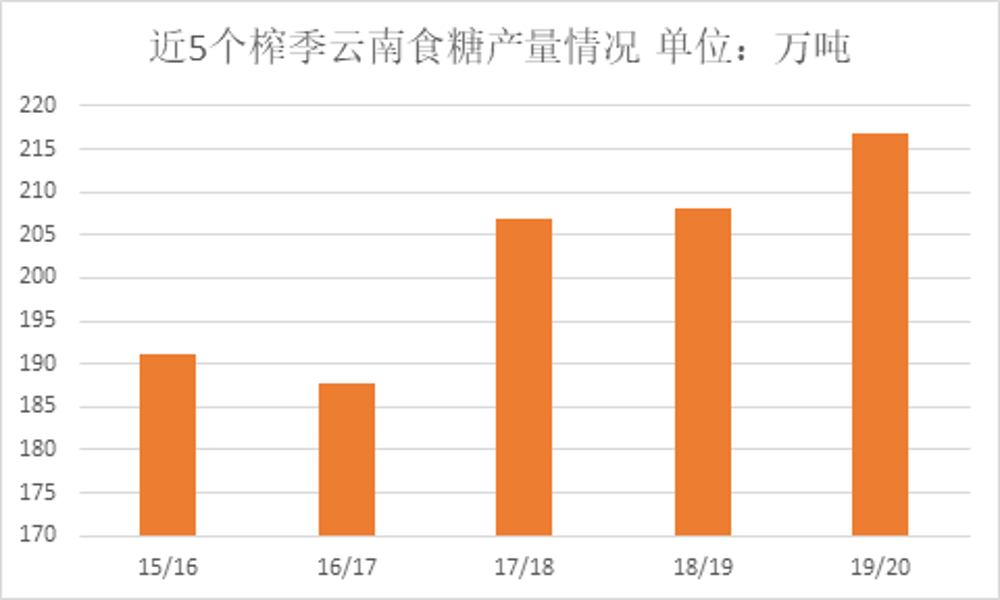

5、食糖产量再创新高

图5所示,2019/20榨季云南食糖产量216.92万吨创下近5个榨季以来的新高,同比增长8.91万吨。“甘蔗全膜覆盖一次药肥施用增效绿色生产关键技术”加上良种良法相结合,让食糖产量大幅提升,相信随着种植技术的不断推进,后期还将出现更好的成果。

小编回顾并总结了本榨季的生产情况,那么6月已经进入销售期,食糖销售情况如何呢?

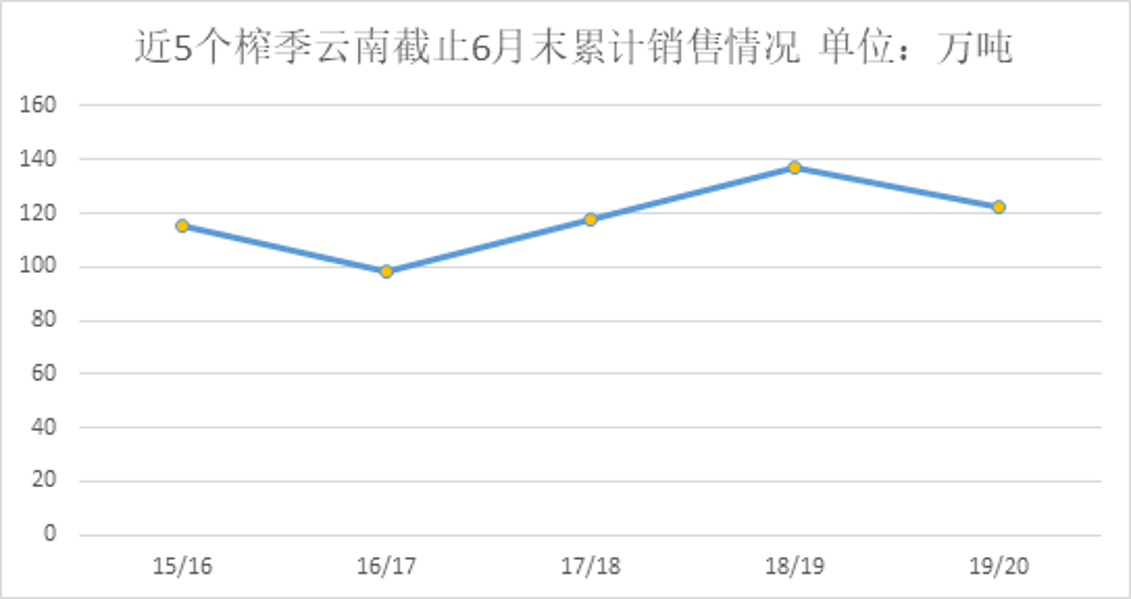

1、累计销售同比减少

截止 2020 年 6 月 30 日止,云南省累计销售新糖 122.52万吨,与去年同期136.73 万吨相比,减少14.21万吨;图6所示,2018/19榨季的136.73万吨的累计销量最多,而2019/20榨季累计销量122.52万吨处于次高位,最少的为2016/17榨季的98.43万吨。

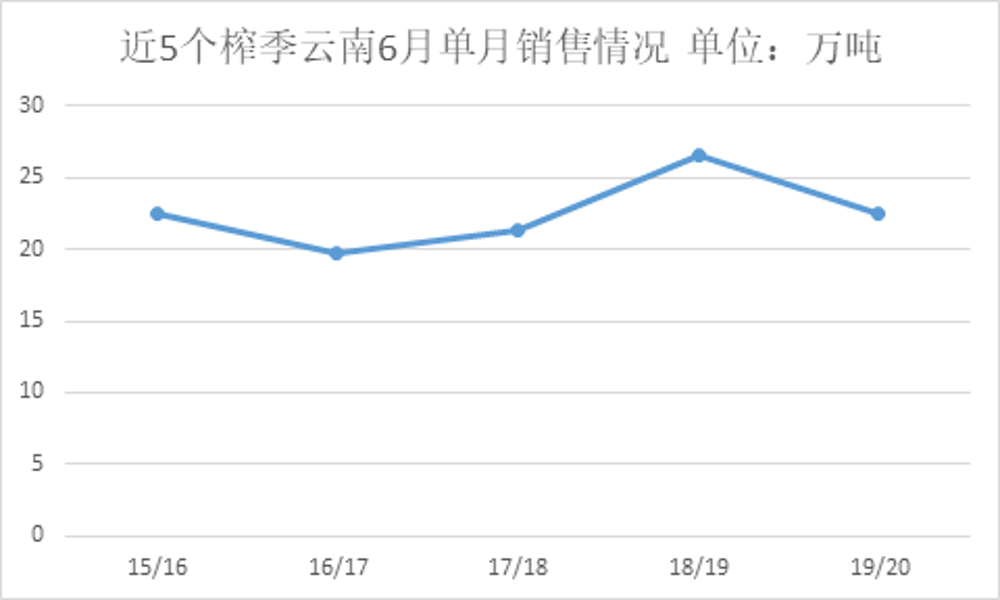

2、单月销售同比减少

2020年6月份单月销售食糖22.56万吨,与去年同期的26.53万吨相比减少3.97万吨。图7所示,2018/19榨季6月份销量为26.54万吨,是近5个榨季销量最好的,2019/20榨季的22.56万吨处于次高位,销量最少的是2016/17榨季19.67万吨。

3、销糖率同比下降

截止6月末,云南的食糖产销率为56.48%,与去年同期相比下降9.25%。其中13家制糖企业,产销率过半的已有11家,还有3家制糖企业产销率尚未达到50%。

4、库存同比增加

截止6月末,云南工业库存为94.4万吨,同比增加23.12万吨;其中第三方仓库库存近80万吨,厂库有近13万吨的库存。

6月份的累计销售及单月销售数据同比下降,导致工业库存同比呈现增长。受疫情的影响,全面复工复产仍存困难,终端用糖采购迟迟没有太大起色,本该到来的消费旺季并没有如期“抵达”,后面3个月能否带动食糖消费呢?

7月份云南已经全面处于纯销售期,在阶段性供大于求的背景下,按照近5个榨季7月份的平均销量18万吨、8月份的平均销量17.32万吨,9月份的平均销量20万吨来看,食糖销量想大幅增长的可能性不大。加工糖的满负荷生产,难免会挤占一部分国产糖的销售空间。另外,国内外新冠肺炎疫情尚未全面解除,终端用糖采购也没有恢复正常,多重因素共同影响下,小编认为纯消费期的食糖销量还是不可过分预期向好。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997