国际糖市无法阻挡原油价格崩塌的冲击,纽约原糖价格已经跌至2008年新低,巴西甘蔗乙醇产业也正在面临2008年金融危机以来的最大危机,由于油价跌跌不止,乙醇价格亦跌至成本之下,巴西乙醇行业呼吁政府扶持,否则糖厂将停产等待价格稳定。若这一问题得不到有效解决,或成为另一场灾难的开始……

首先来简单回顾2008年金融危机对08/09榨季巴西甘蔗产业产生的影响。

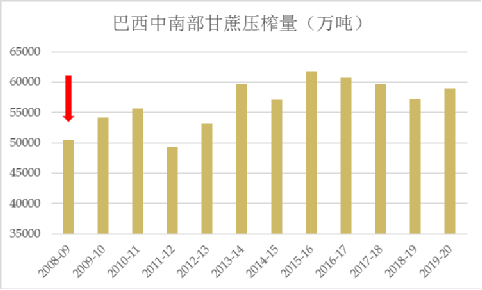

08/09榨季是全球食糖供需出现缺口的一年,但受到金融危机的冲击,2008年国际糖价从最高的15美分之上垂直跌到最低10美分之下,供求面对价格的利好影响完全被外围因素破坏。

受金融危机影响,糖价和乙醇价格下跌导致当时巴西200多家糖和乙醇生产企业中的约10%破产重组,糖厂当年订购的超过两成的机械设备订单取消,另外近3成订单推迟采购。最终导致当时中南部糖厂正在飞速发展的甘蔗入榨能力的增速放缓,当年巴西全境约3000-4000万吨的甘蔗未收割。

相比之下,今年的情况或许对糖市来说更加不利。

首先,2008年国际原油价格从暴涨至100多美元到暴跌至30多美元,但当时巴西国内汽油价格与国际油价挂钩不如现在紧密,当时无论是暴涨还是暴跌,巴西国内都没有对汽油价格作出太大调整,因此乙醇价格没有受到国际原油暴跌的压力,乙醇的价格优势令糖厂在08/09榨季使用了60%的甘蔗用于生产乙醇。而今年的金融危机首先由疫情引发,隔离措施直接打压巴西燃料的需求量,加上原油暴跌的拖累,目前乙醇价格较糖价低100多个点,意味着糖厂肯定将大比例甘蔗用于产糖。当然,这个利空因素或许已经被市场消化。

其次,巴西中南部乙醇产量在刚刚结束的19/20榨季创历史新高,然而3月份以来受疫情影响,含水乙醇销量同比下降17.75%,环比下降23.39%,4月上半月预计已经有200多家糖厂开工,由此看来乙醇仓储资金压力不小。

最近三个榨季由于国际糖价下跌,巴西制糖业连续三个榨季亏损,而甘蔗乙醇产业的亏损在17/18和18/19榨季逐渐缩小,并在19/20榨季转为盈利。巴西不少糖厂的运营成本通过乙醇销售利润来支付,乙醇价格跌破成本线,不仅对乙醇产业造成影响,整个甘蔗压榨业都将遭受损失。而金融危机除了对供应产生不可估量的影响外,雷亚尔的贬值、油价下降降低生产成本还将导致国际糖价底部被进一步拉低。

巴西含水乙醇平均生产成本与销售均价(美元/立方米)

巴西VHP原糖平均生产成本与销售均价(美元/吨)

巴西政府或于本周五宣布几项措施支撑甘蔗乙醇产业:1、用于存储60亿升乙醇的信贷额度;2、将乙醇PIS / Cofins税率降低至零,将汽油的Cide税从10分/升提高到40分/升。它们将决定着最终被压榨的是甘蔗还是产业。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997