一、一季度国际市场关注点

1、泰国减产超乎意外,国内走私恢复困难

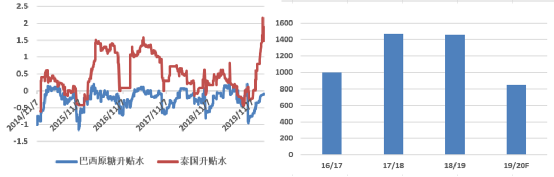

图一:泰国、巴西升贴水 图二:近榨季泰国产量

随着压榨推进,泰国干旱问题愈加严重,食糖产量不断低于市场预期,并且严重的干旱可能会影响到20/21榨季的种植,出于对泰国未来产量的担忧泰国升水反弹强劲。目前市场预估泰国19/20榨季产量在850-900万吨左右。泰国产量的锐减,精制糖等糖源出口将会减少,预计本榨季国内走私将维持地量。关注泰国产量减少是否引发阶段性贸易流紧缺严重。

2、白糖高溢价刺激原糖需求,白糖一季度贸易流或偏紧

图三:5月原白价差走势

泰国、印度、欧盟等国家减产进一步证实,19/20榨季全球供应缺口上调到700—800万吨左右。一季度印尼斋月的备货需求可能会加大对印度、泰国等地区的糖源采购,预计白糖需求强劲。原白糖价差走强也会刺激原糖需求,同时也给原糖带来反弹支撑。关注原白糖价差走势,是衡量一季度白糖贸易流松紧和国外炼厂对原糖采购预期的关键。假如原白糖价差始终维持高位巴西、印度出口速度会被市场需求带动。

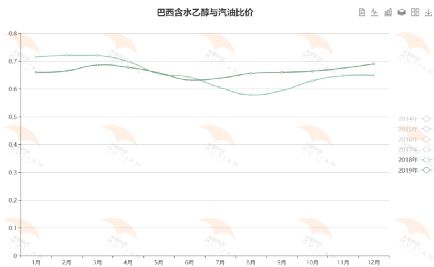

3、乙醇利润空间缩小,20/21榨季巴西有望重夺第一产糖国地位

图四:巴西含水乙醇和汽油比

2019年巴西含水乙醇和汽油比同比增加,已经靠近70%的比例,乙醇的利润空间已经实现最大优化。按照市场机构测算巴西70%汽油对应的乙醇比价大概为15.5 美分左右(估算价格会根据后期汇率、油价有所调整)。预计未来国际油价上涨空间或有限,难以进一步提升乙醇相对于汽油的价格优势。

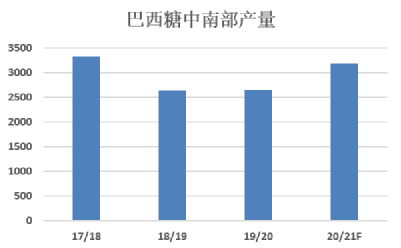

从1月份跟踪糖/乙醇折糖价差走势透露的信号来看,利润空间一直缩小,预计巴西糖厂20/21榨季的制乙醇比例或小幅下降,20/21榨季巴西的制糖比有望回升。预计会有500—900万吨左右食糖增量波动,巴西中南部产量有望突破3000万吨。

图五:巴西榨季的产量

4、印尼斋月需求,或会加快印度出口

印度出口补贴加上原糖价格逐渐走强,印度出口已经有一定利润,印度开始把出口目光转移到印尼,据悉印尼修改了对原糖进口的颜色标准,允许从印度进口原糖。

由于原糖价格上涨和全球缺口上调,印度国内糖价出现不同程度上涨,马邦出口慢于市场预期,北方邦出口意愿比较强 。预计随着出口配额的重新分配和印尼需求刺激,后期印度食糖出口会有所强劲,毕竟1季度白糖供应相对紧俏。

二、国内市场关注点

1、产区集团资金兑付率加快,制糖成本偏低糖厂资金结构良好

图六:1月底广西集团资金兑付率预计

19/20榨季广西甘蔗产糖率预计新高,使得糖厂制糖成本大幅下降。截至1月底广西食糖销售均价5709元/吨,同比提高605元/吨。销售价格上涨和制糖成本降低以及开榨以来广西糖厂产销率一直提高,有效缓解了糖厂资金紧张的问题,1月底统计数据四大产区集团甘蔗累计兑付率基本达到8成左右。

随着2—3月广西各大糖厂纷纷收榨,糖厂最大资金兑付压力期已过,减产预期,糖厂恐慌性抛售的可能性不大。

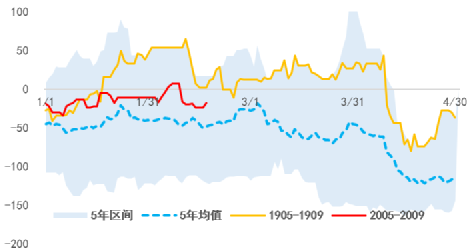

2、减产超出市场预期,现货价格重心抬升

图七:预计现货价格趋势

1月广西单月产量187.44万吨,销量75.63万吨,工业库存同比增加63.2万吨,表面看产销存利多不明显。但由于今年广西减产预计产量560-580万吨左右,全国产量预计980万吨左右。

疫情影响导致2月份全国消费错配,市场需求疲弱,3月预计产销区现货物流会才陆续恢复正常,也是现货需求的爆发节点,毕竟年前下游库存不多。糖厂资金压力缓解,两会召开延迟许可发放时间或多或少受到影响,1季度进口糖供应有限。国内市场还是走自身供应逻辑为主,广西现货价格有望走强,高点看至5900元/吨左右。

3、SR5—9套利肉少事多,可操作空间有限

图八:SR5-9价差走势

SR5-9价差5年均值、价差波动区间看,多数时间是走近强远弱格局,由于今年SR2009合约有降低关税预期,市场对SR5—9价差走势分歧较大,价差来回摇摆,利润空间有限。疫情打乱消费节奏3月份预计才有所修复,后期消费量持偏多看法,3月初预计换月结束价格反弹会在9月合约上体现,SR5-9持反套思路,但是预计该套利价差利润空间不大,行情反复。

4、疫情对消费影响1季度后在做定论,关注销区补库速度

疫情一定程度影响产区开工率和销区采购,预计会导致2月广西、云南产区新糖产销量均有所减少。但是需要考虑到医用糖和线上消费的增加,疫情对消费短期存在影响,中长期影响暂难下定论。关注后期物流恢复、销区补库积极性。

三、内外市场价格看法和策略

1、国内市场

2-3月价格走向:高位震荡,价格区间宽幅波动。

2-3月价格区间:SR2005合约【5650,5900】,SR2009合约【5680,6000】

操作建议: 逢低建多远月 。

结合基本面的整个研判来看,2—3月份是常规销售淡季,疫情对于2月市场消费有所压制,3月份预计疫情会相对可控并且各行业逐渐恢复正常营业,人口流动性会有所回暖。销区贸易商节前备货有限,但即使淡季也会有刚需的补库需求。12月—1月糖厂资金缓解,尤其是广西产区,其次内蒙甜菜的产销率加快,现货出现恐慌抛售的概率较小,现货支撑期货市场信心。

2月初受到疫情影响糖价春节开盘恐慌性探底下跌,加固底部基石。近期盘面观察SR2005合约5650位置支撑力度较大,难以跌破。可以考虑在 5650—5700左右附近逐步建立多单。随着移仓加快预计3月初主力合约移仓SR2009合约,时间对于SR2005合约不利。

长线策略建议重点建议布局SR2009合约,由于本榨季进口、国储政策不明朗SR2009合约受到政策干扰较大,价格振幅扩大,但难改牛市局面。1920榨季有望突破6000以上,高度如何看外盘上涨力度。适当维持低位多单,等待价格回落,补充仓位,滚动操作。

2、国际市场:

2-3月价格走向:震荡上移

2-3月价格区间:【 13.59 15.5 】

原糖价格消化了1920榨季泰国、印度的减产利多,能否进一步突破上涨需要主产国产量继续出现减产,并超出市场预期。短期基本面比较支持原糖围绕13.59—15.5美分运行为主,中长期突破15.5美分到达18或者20美分,需要进一步交易2021榨季巴西、印度的产量变化。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997