一、11月各主产区新糖供应情况预估

1、广西开榨时间同比提前,新糖供应快于市场预期

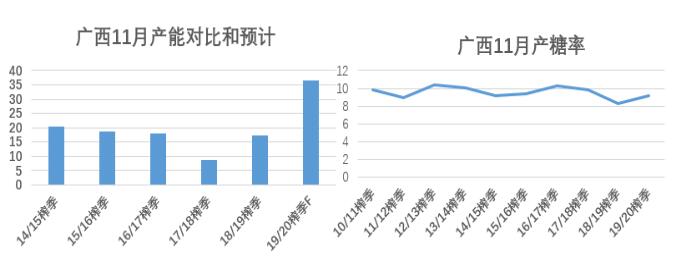

图一:11月广西开榨糖厂产能和产糖率对比预计

图二:广西11月产量预计对比

11月10日中粮北海糖厂开榨,从广西糖厂开榨统计情况看,11月预计开榨糖厂35-45家左右,11月底开榨糖厂压榨设计产能累计预计达到35万吨/日左右。今年产糖率同比增加,11月预计广西新糖产量在25—30万吨左右,同比增加21.22—26.22万吨。

新糖价格方面,盘面价格下跌部分新糖点价升贴水环比下调,11月11日贸易商新糖盘面报价看,贸易商新糖报价基本维持在5700元/吨—5840元/吨左右。

表一:11月11日贸易商新糖报价

18/19榨季官方公布数据广西制糖生产成本4800元/吨,完税成本预计在6000元/吨,由于今年糖分至少能提高一个百分点左右,制糖生产成本大概能降低300元/吨左右,考虑到不一样糖厂的财务、制造、管理成本差异,预计19/20榨季食糖完税成本在5600—5900元/吨左右,同比有所下降。

19/20榨季全国产量同比略减,总体全国存在一定供应缺口,同时也是牛熊转折期。11月开榨初期糖厂主动降价积极性预计会有所削弱。

那么,11月广西新糖报价区间大概是多少?目前的新糖预售价格集中在5700元/吨——5840元/吨,可以看出糖厂在这个价格销售意愿较强。今年调整交割库升贴水预计仓单较少,盘面定价会回归广西糖。广西新糖集中供应期是12月份,11月供应压力有限。那么,11月广西新糖现货价格5520元/吨左右预计会是偏强支撑。按照历年盘面1月合约对应的基差走势看,100—150左右基差较为合理。预计,11月份SR2001合约在5450左右为强支撑。

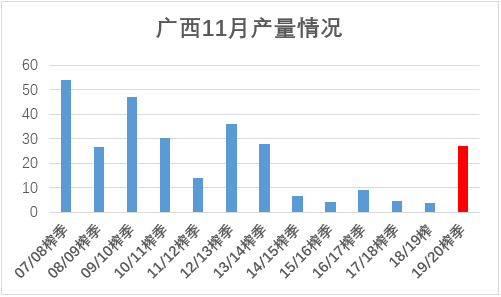

图三:广西11月销量情况

从了解的广西集团预售量统计看,11月上旬累计大概预售60—70万吨左右,多数预售量集中在12月为主,11月预售量较少。今年广西集团清库时间同比提前近一个月左右,走私糖同比大幅下降,部分销区可售库存量较少。11月下旬和12月是季节采购集中期,同比采购期有所提前,预计11月广西销量为10—15万吨左右。

2、云南11月预计仅一家糖厂开榨

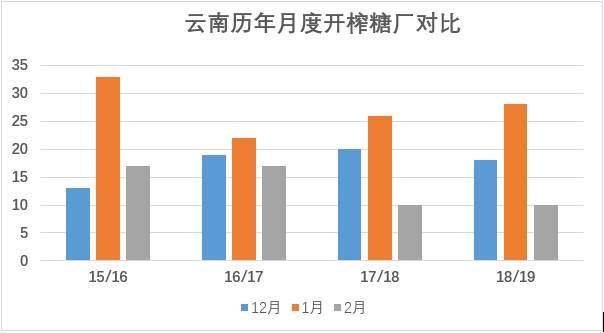

图四:云南开榨时间对比

11月云南预计仅1家糖厂勐捧糖厂开榨,该糖厂设计生产产能为2500吨/日,预计产糖量不足四千吨,对11月全国新糖供应有限,12月份云南糖厂估计才陆续开榨。

由于今年云南甘蔗收到干旱和一定程度虫灾影响,损失部分收获面积,预计会影响后期月度新糖产量供应 。

3、广东集团开榨计划

表二:广东集团开榨计划

根据目前了解的情况,19/20榨季广垦集团或最早于11月15日左右开榨,预计同比提前,提前原因据说是垦区自有蔗源的糖厂蔗量较多。虽然广东有提前开榨的预期,但预计11月份新糖产量同样不大,预计产量不足万吨。

4、内蒙和新疆甜菜情况

根据云南糖会新疆糖协上报数据,19/20榨季新疆出糖率是12.25%,目前15家糖厂全部开榨,11月进入压榨高峰期,根据目前的开榨计划初步预估,新疆11月预计产糖15万吨左右。

内蒙19/20榨季甜菜糖分预计回升到16%,11月预计产糖20万吨左右。

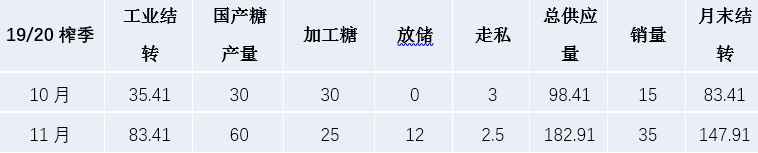

表三:月度平衡表

假设一:

假设二:

(数据为预估)

11月市场供需的变数在于是否投放国储糖,市场解读今年投放20万储备糖和40万古巴糖轮库,预计会加大四季度供应。按照历年投放储备的情况,通常地储出完国储会有所动作。假如,按照上文月度表第一种情况,11月不投放20万储备糖到市场,11月底结转量只能满足全国一个月的采购需求,并没有出现大量过剩。第二种情况,如果投放20万的储备糖结转预计在167.91万吨左右,过剩并不多。

从加工厂了解的情况看,11月轮库40万古巴糖的概率较小,那么11月市场的供应压力会偏弱。 从7月份开始到11月份,国储出库传闻陆续不断,盘面价格已经反映了几波行情。预计,后期会转变为情绪影响为主,利空成分对盘面影响会略弱,放储压力被拉长减缓。

二、11月食糖进口量平稳,后期进口糖顺价销售为主

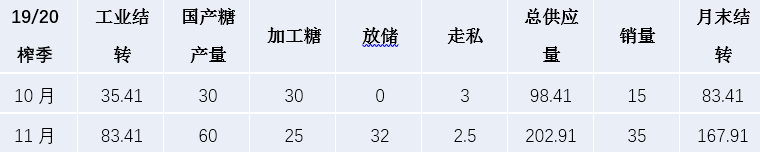

图五:加工厂产能和进口预计

按照加工厂的产能预估,在不停工的情况下,加工厂月产量预计25—30万吨左右,按照年度进口量推算四季度加工糖供应预计90万吨左右。明年五月份大概率下调进口关税,外盘在明年上半年之前预计震荡为主难以走出确定性牛市行情。考虑到进口成本差异,多数贸易商会等到降低关税后才会使用配额进口,明年加工糖的供应量多数在二季度之后才会陆续体现。

按照,今年进口糖销售和加工厂库存结构以及进口的计划,加工糖后期还是会顺价销售,不会主动打压国产糖销售价格。11月预计进口量为28-35万吨左右,2018年11月进口34万吨。

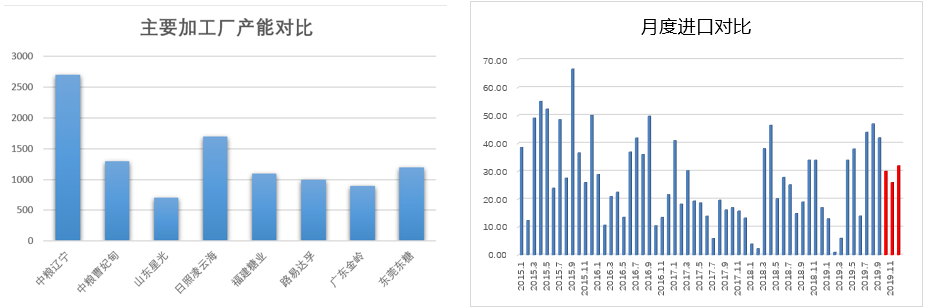

三、SR1-5 、SR 5-9套利机会

图六:SR1-5价差对比

11月份新糖上市量看,产区新糖供应量会集中在12月体现,广西投放12.7万吨地储加工完至少最快也要11月底才能陆续供应市场。11月份SR2001 合约在全面供应压力上来之前,没有强大的向下驱动因素,开榨初期糖厂主动降价的意愿会偏弱,现货市场缺乏领跌因素SR2001合约会相对抗跌。SR2005合约有未来降低关税预期和产量的供应高峰、销售的季节淡季是天然偏弱的合约。可尝试布局SR1-5正套,(80左右价差可以轻仓尝试)。

风险在于,四季度走私有所增加和放储集中,广西减产空间有限,SR2001低位震荡为主,SR1-5价差难以出现良好的反弹趋势。

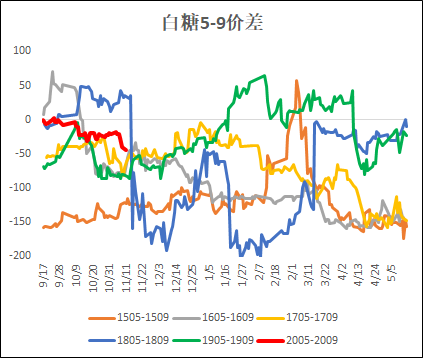

图七:SR5-9价差对比

至于SR5—9套利,最大阻碍就是未来政策偏向,目前认为大概率会恢复正常关税。长线看SR5-9反套为主。

四、行情看法

利多因素:

1、10-11月份广西继续干旱,影响甘蔗生长,产量面临下破600万吨风险,19/20榨季国内供需缺口有所放大。

2、政策继续管制,走私糖维持低量,下游囤货国产糖销售进度加快,现货坚挺。

3、国储未能如期出库,四季度供应较少。

4、11-12月预售量超出市场预期,产销率较高,春节销售旺季。

利空因素:

1、60万左右储备糖集中在12月份投放,价格偏低增加额外供应。

2、开榨期间糖厂资金压力,现货降价抛售。

3、宏观因素,商品市场下跌,白糖资金撤离。

4、5800左右SR2001存在套保压力。

行情观点:

11月价格走向:近月震荡,远月先扬后抑,重心抬升

11月价格区间:SR2001合约【 5480 5700 】

11月操作建议:短线逢高入空,长线逢低逐步买远月。

随着新糖上市,储备糖陆续供应,糖价将震荡偏弱,整固底部,SR2005合约最佳入空点5600上方,下跌第一目标价位5500,第二目标价位5400 ,长线买入2009合约的点位在5350-5400左右。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997