一、新糖上市加快报价6390-6520元/吨,部分集团成交放量

图一:产销区现货价格

广西新糖上市加快,集团周新糖报价维持在6390-6520元/吨之间,挺价意愿较强,经过11月集团陈糖库存基本消化完毕和下游贸易商库存的进一步消化,本周部分集团新糖出现成交放量,日销量上万吨,其余集团新糖日销量也有上千吨,销区贸易商出现一定程度补库采购,尽管2月才是春节但历年2月春节节点12月就已经开始有陆续采购情况。笔者认为12月销量不会低于市场预期,尤其是今年贸易商库存极低和严控走私等政策管理,销区贸易商12月会逐步发挥现货蓄水池作用。

从产量方面来讲,11月底云南社会第三方库存为12.35万吨,环比减少22万吨,剔除11月底社会第三方库存中部分已售库存重叠量和结合云南集团日销量,笔者预计11月云南单月销量13-15万吨左右。11月底云南工业库存4-6万吨左右,进入12月云南的几万吨陈糖库存基本可以忽略不计。12月云南估计有15-20家左右糖厂开榨,产量5-8万吨,12月历年单月销量2-3万吨,所以12月云南产销预计情况看,并非云南现货供应高峰期。

广西11月单月产糖率9.82%,同比下降0.49个百分点,单月产混合糖4.5万吨,11月产区天气温差偏低导致糖分同比下降,截止12月8日,广西已经有40家糖厂开榨同比减少1家,12月预计有80家左右糖厂开榨,开榨高峰期集中在中旬,预计产量在135万吨左右,同比仅增加9万吨。需求的刺激和12月产区供应量低于市场预计。笔者认为,广西集团现货6350元/吨的报价在12月会支撑偏强。

销区贸易商报价周环比减少10-40元/吨,多数贸易商价格不变,等待新糖采购。加工糖周增减报价均有但基本维持6700元/吨左右报价。销区库存偏低情况和降价意愿不强,对于产区现货价格存在支撑,。

二、仓单生成速度偏慢,关注套保额度批复

12月8日预报生成7544张,同比减少15909张,仓单同比减少2810张,仓单、有效预报生成速度偏慢,还有15个交易日,SR1801合约持仓48万手多空持仓本周还要挤压大部分虚盘。从市场了解的有意向交割SR1801合约的甜菜+甘蔗糖保守预计至少40-45万吨左右,但是仓单速度生成较慢导致SR1801合约迟迟不移仓。据了解,广西糖生成注册仓单交割SR1801存在部分干预因素,后期广西糖交割注册SR1801合约的数量会有所减少,最终的1月合约的交割量会低于市场预期。

本周12号交易所套期保值申请可以批复,对于没申请到额度的多空资金势必有一波砍仓出库,SR1801合约价格周后期价格会波动加大。

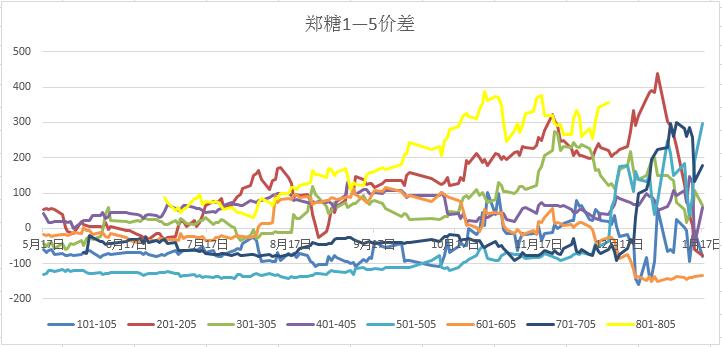

三、SR1-5价差走强,郑柳价差继续扩大

图二:SR1-5价差走势

随着广西糖注册仓单遇阻,实际交割的量打折扣SR1801合约多头暂时有一定时间优势,相反SR1805合约对于现货、外盘、进口偏空5月合约6237上涨遇阻回落,SR1-5价差再次从238左右价差走强到357附近。本周一受到上周外盘暴跌影响SR1805合约破位下跌,SR1-5盘中最大价差达到460。历史SR1-5价差最大峰值价差450左右,盘中512,。鉴于SR1801合约临近交割月,460左右价差反套投机资金介入有一定风险,除非有现货支撑。

SR1-5价差由于SR1801合约维持6500上方价差会在350左右有所持续,正套资金逐渐获利离场。

图三:SR5-9价差走势

SR1805合约跌幅加深,SR5-9价差缩小。随着SR1801合约摘牌临近后期SR1805合约是资金关注的核心。增产周期近强远弱格局以及SR1805合约在进口量、供应面等基本因素上均好于远月合约。广西12月调研的产量对于SR1805合约有预计利好SR5-9价差等5月合约释放利空之后有小幅走强的空间。

图四:郑柳1-1价差走势

广西尽管开榨不断加快但新糖价格稳在6400上方,柳州电子盘远近合同和集团价格价差偏大,导致郑柳1-1月合约价差走强到240。本周一开盘郑柳1-1价差一度走强至315附近。郑柳价差存在跨市套利空间,关键在于糖源、仓库的考虑能否抓到利润空间。

四、北半球压榨加快巴西经济下滑,外盘直逼14美分支撑

巴西央行将基准利率下调0.5个百分点至7%。巴西央行表示还可能会继续降息,但是将放缓降息节奏,仅下调0.25%。巴西基准利率的下降后期雷亚尔有走弱预期会不断的加大巴西的出口力度,巴西宏观风险加大导致外盘提前消化利空下破直逼14美分支撑。

印度开榨加快,增产量基本符合市场预期预计产糖2550万吨左右,但是由于国内历年的偏低库存暂时不考虑出口,对于12月国际市场贸易流影响有限。原糖更多的压力在于泰国的开榨,12月1日泰国正式开榨,增产基本定调在1150-1200左右,泰国产量增加后期会加大原糖和精制糖的出口。

外盘是否随着北半球开榨到来一跌再跌,天气、基金风险在后,拉尼娜被确定形成对于巴西18/19榨季的产量会面临下滑,预计巴西中南部产量在3270万吨左右,原油价格高位乙醇产量比重会有所增加,全球过剩量还有下调的预期空间。基金持续空翻多,目前还处于基金净多低值,短期基金多头不会离场,外盘13.8—14美分支撑偏强。

五、进口许可发放、美联储宏观政策风险

12月12日将会召开关税许可证发放的会议,近二个榨季进口量一直严控,加工糖库存基本处于偏低,2018年5月22日至2019年5月21日,保障措施关税税率为40%,配额外进口税率为90%。尽管增产周期但是考虑加工厂产能问题17/18榨季的许可发放会同比有所增加。政策有偏空预期。

美联储方面,12月13-14日举行议息会议。市场普遍预期,美联储会在这一次的议息会议上宣布加息。但是美国连续几次加息利空一定程度提前消化,后期加息利空落地之后,商品会有所反弹。

总结,原糖重挫回落下寻支撑,北半球开榨利空提前释放,内盘受外盘情绪带动SR1805下破6100支撑,短期存在价格回补需求,空头资金在SR1805合约价格跌至6050附近获利了结,多头资金抄底买入,本周跌势会有所放缓。SR1805合约测试6150-6200压力,高抛低吸,震荡行情走势为主,单边做空节点未到。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997