图一:制糖集团报价表

短期原糖增产利空消化,国际市场供应未到高峰节点,原糖小幅反弹。外盘牵动,配合国内气温上升,走私量环比减少,现货价格上涨,部分华东部分销区销量出现温和上涨,5月11日产销区现货报价均上涨为主,其中产区集团销量5月11日上涨5-30元/吨。

图二:加工糖厂报价

加工厂方面,据了解目前加工厂仅营口、星光在开工,多数加工厂原料不足基本是停工状态为主,导致近期主要加工厂报价基本持稳为主,仅金岭报价上涨30元/吨。

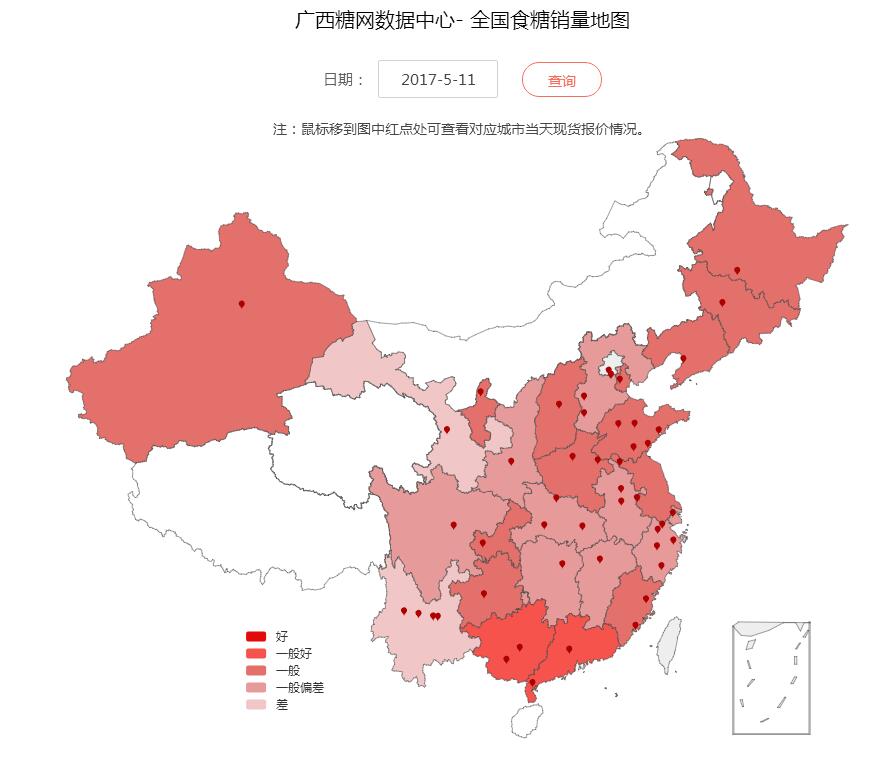

图三:全国现货销量地图

全国销量方面,进入五月份部分终端开始有所采购,从全国销量地图上看华东、广西、广东地区销量本周有所好转,关注销量的持续性判断季节消费是否有所启动。

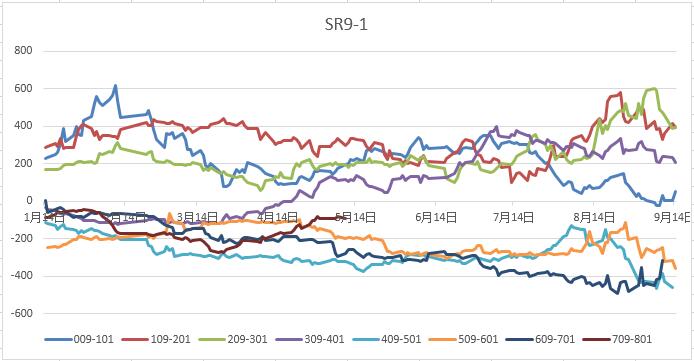

图四:郑糖SR9-1价差走势对比

SR9-1价差相对稳定,盘中最大价差达到-103,收盘为-92,仓单结构的不确定性以及跨榨季合约都导致不管是正反套都存在不确定性,利润并不可观。

图五:国海良时在SR1709 、SR1801的净多持仓对比

国海良时近期是SR1709、SR1801合约的主多席位,多头持仓数量变化明显,本周多单移仓远月SR1801,预计是对于9月合约转空思路看多谨慎。

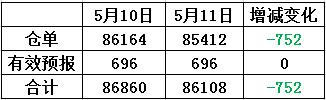

表三:仓单、预报增减变化

基差偏强,近期仓单流出,5月11日仓单环比减少752张,仓单流出基本产区荣桂钦州、柳州桂糖、昆国粮储、日照凌云海为主。目前仓单结构看甜菜糖占一定比例,由于库点升水和运费问题,导致仓单对应是甜菜糖的接糖意愿不强,对于SR1709合约有一定的显性压力。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997