2025-04-17 17:02:06 T大

目前国产糖除云南之外,其他产区均已收榨,已知本榨季国产糖增产幅度达到100万吨左右。在糖浆、预混粉政策暂时没有松动迹象、国产糖去库存进度又比较良好的情况下,后期食糖进口节奏和加工糖对市场的补充显得尤为重要。

一、糖类产品进口节奏

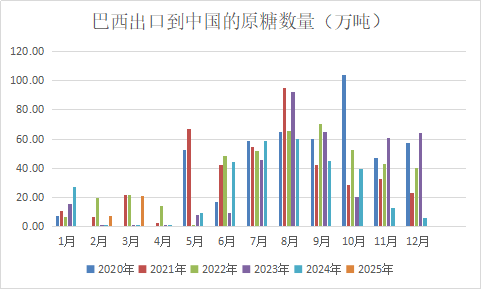

鉴于中国从巴西进口的原糖数量占比高达95%,巴西出口至中国的原糖数量很大程度上可以看出后期的进口节奏。相关数据显示,一季度巴西出口至中国的原糖数量约28万吨,在近六年当中处于中游水平。

1-2月份我国进口食糖数量仅8万吨,3、4月份预计进口量也不大,在10-20万吨之间,不过相对于去年同期的1-5万吨而言,还是有一定幅度的增长。预计5月份随着配额外进口许可的逐渐发放,以及巴西开榨进度的提速,我国食糖进口数量才将有比较明显的增加,前期以配额内进口为主。

另外,自从去年12月10日我国暂停泰国糖浆、预混粉进口之后,1月份泰国出口到中国的糖浆、预混粉数量仅137吨,虽然2月份恢复至1万吨左右,但仍然处于比较低的水平,加上3月14日越南的糖浆、预混粉也暂停了进口,预计后期我国糖浆、预混粉进口数量将出现比较明显的下降。

二、加工糖厂开工情况

根据最新了解,国内7家主要加工糖厂中的5家3月份已经陆续开机,其中北方3家全部开机,南方4家当中尚未开机的2家,1家预计将于4月18日开机,还有1家开机时间未定。截至目前初步统计,国内加工糖厂开工率在70%左右,加上本周即将开机的加工厂的话,开工率将达到85%。

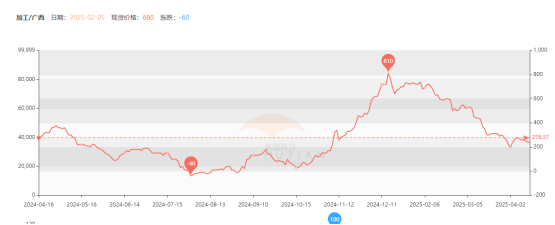

4月2日加工糖和广西糖价差一度收窄至200元/吨,目前保持在一年均值275元/吨下方。在3月份加工糖厂集中开工,价差迅速收窄之后,目前处于一个相对稳定的状态。

综上所述,今年1月21日、3月6日以及4月15日前后,原糖期货主力合约均跌至18美分下方,频繁给出进口机会。不过随着关税风波席卷全球,还需注意人民币贬值对进口成本的影响,7.1至7.3,仅0.2个点对配额外进口成本的影响就达到150元/吨。