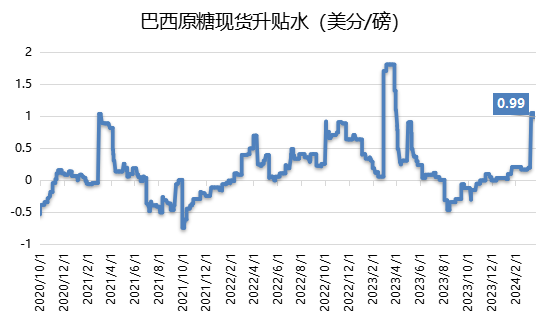

受到大部分糖厂收榨、新增供应大幅下降的影响,近期巴西原糖(VHP)现货升水呈季节性走强,对原糖5月合约价差升水(4月船期)升高至99个点,后期现货升水有望继续得到新榨季甘蔗减产及糖厂开榨推迟的支撑。

3月下旬巴西主产区降水增多,对食糖发运节奏有所干扰。截至3月20日当周,巴西港口等待装运食糖的船只数量从一周前的52艘增至57艘,港口等待装运的食糖数量从一周前的232.47万吨降至210.93万吨,桑托斯港最高等待天数从上周的21天增加至31天。

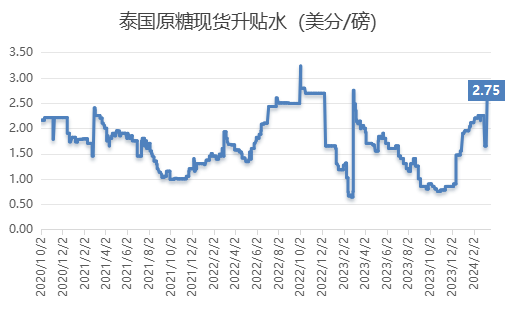

由于甘蔗产量下滑,泰国本榨季收榨进度大幅提前,截至3月20日49家糖厂收榨,同比增加18家,累计压榨甘蔗8147.1万吨,比去年下降12.3%,糖产量同比下降20%,至868.12万吨,但糖产量超出此前不少市场预估。

即使如此,本榨季截至2024年1月泰国累计出口糖126.56万吨,同比减少29.3%,为近3个榨季同期最低水平,预计本榨季出口量接近600万吨,仍较上榨季减少100万吨,加上印度今年上半年出口可能性极小,北半球出口国供应偏紧情况短期难改善,3月中下旬以来泰国原糖现货价格对原糖5月合约升水走强至275个点。

远期看,泰国上调甘蔗收购价格使得市场看好24/25榨季的产量恢复,天气问题使得这一预期充满变数,自去年12月以来主要蔗产区天气偏干,或对种植意愿产生负面影响。

注:以上数据来源于国际,存在一定滞后性,可能与实时指标有所出入,仅供参考。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997