2022-12-09 16:51:42 网站投稿 T大

一、本周概况

二、利多要闻

新疆糖成交回暖(★★★)

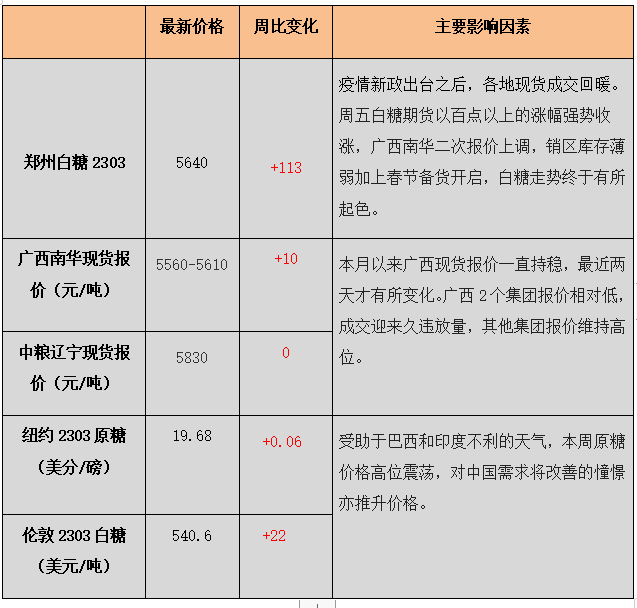

新疆本制糖期的甜菜糖分表现不佳,出糖率与内蒙古相比明显偏低,加上为保种植面积,甜菜收购价格大涨,给生产成本造成很大压力。新制糖期新疆白砂糖新糖厂仓报价5450-5550元/吨,绵白糖新糖厂仓报价5750元/吨开售,或已低于生产成本。不过随着疫情防控形势的发展,许多客户开始恢复采购新疆糖,加上前期市场上的库存也已消耗殆尽,近期价格有所回升。

降雨破坏收割,巴西糖厂料提前结束榨季(★★★★)

巴西中南部主产区的大部分糖厂正结束生产,留下数百万吨甘蔗在地里等待明年收割,因为降雨使得收割作业困难且效率低下。尽管此前预期糖厂将运营更久至12月份以努力压榨,并从高企的糖价中获利。

印度制糖季也因降雨面临困难,导致糖供应紧张。Datagro数据显示,在巴西第二重要的出口港帕拉纳瓜,本周的糖报价较期货升水100点,为纪录最高升水之一,因交易商转向巴西来弥补从印度进口糖的延误。

印度:甘蔗单产下滑,糖产量或同比减少250万吨 (★★★★★)

因不稳定的天气条件降低甘蔗单产,印度今年糖产量可能下滑7%,这将会削减该全球最大糖生产国的出口,进而提振全球糖价。22/23榨季截至11月30日印度累计产糖479万吨,去年同期为472万吨,开榨糖厂数量也从去年同期的416家增加到434家。

印度政府已允许糖厂首批出口615万吨糖,印度糖厂协会预期,印度将会指定高达400万吨糖在第二批出口。不过产量的下滑意味着政府可能允许第二批出口的糖数量较少,甚至可能不会批准任何进一步的出口。印度将在确保有充足的供应满足约2750万吨的国内需求后,允许出口。

三、利空要闻

截至11月底全国食糖产销进度(★★★★★)

截至11月底,22/23年制糖期甜菜糖厂已有6家停机,甘蔗糖厂陆续开榨。全国共产糖85万吨,同比增加9万吨;累计销糖15万吨,同比减少2万吨;累计销糖率18.2%,同比下降3.98%;工业库存70万吨,同比增加11万吨;全国制糖工业企业成品白糖累计平均销售价格5649元/吨,同比下跌130元/吨。

全国产量预估增长(★★★★★)

据中糖协统计,2022年全国糖料种植面积1944万亩,同比增加55万亩。其中,甘蔗种植面积1667万亩,同比减少6万亩;甜菜种植面积277万亩,同比增加61万亩。预计本制糖期全国食糖产量1010万吨,其中,甘蔗糖产量897万吨,甜菜糖产量113万吨。

云南开榨糖厂同比增加6家(★★★★)

截至12月8日不完全统计,云南累计有11家糖厂开榨,同比增加6家。开榨糖厂计划设计产能合计4.08万吨/日,同比增加2.22万吨/日,预计12月上旬云南还有2-3家糖厂开榨。

四、后期关注

1、广西、云南出糖率表现亮眼

11月15日4家糖厂率先落蔗生产,拉开广西22/23年榨季生产序幕。本榨季广西预计开榨糖厂74家,持平上榨季。截至11月30日,已有31家糖厂开榨,同比减少4家;累计入榨甘蔗114.52万吨,同比减少4.30万吨;产混合糖10.08万吨,同比增加0.59万吨;混合产糖率8.80%,同比增加0.81个百分点。

云南省22/23 榨季生产从11月3日开始,同比推后了11天。截至11月30日全省有 5 家糖厂开榨(去年同期4家);共入榨甘蔗 18.32万 吨 (去年同期21.27 万吨 );产糖1.95万吨(去年同期 2.08 万吨);产糖率10.63%(去年同期 9.79%)。

2、内蒙甜菜收购结束

22/23制糖期内蒙古共12家糖厂开机,截至11月底甜菜收购已经结束,收购总量为442万吨,其中已经加工330万吨,产糖43.8万吨,同比增加7.8万吨,出糖率13.27%。

22/23制糖期内蒙古甜菜出糖率显著提高,达到13%以上,21/22制糖期平均出糖率为12.56%。但甜菜单产不理想,最终收购量只有442万吨,同比增加52万吨,按照目前的出糖率,最终糖产量或在60万吨左右。

3、未来天气利于甘蔗砍运

11月中旬以前,广西蔗区气温偏高、降雨偏少,各地旱情发展,中北部尤为严重,影响甘蔗正常生长;中旬后期至今,广西大部蔗区多降雨天气,利于甘蔗恢复生长。

11月初至今,云南蔗区大部降雨偏少、气温偏高,对甘蔗糖分转化积累及砍收运榨工作有利;广东、海南蔗区降雨偏多,利于甘蔗生产。