2019年3月5日,政府工作报告称,今年将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%;保持6%一档的税率不变。3月15日,十三届全国人大二次会议闭幕后,国务院总理李克强表示,今年下决心要进行更大规模的减税降费,减税降费红利近两万亿元。4月1日就要减增值税,5月1日就要降社保费率,全面推开。

尽管2018年5月1日,增值税也下调了1%,但白糖市场反应平平。本轮降税诚意十足,将给制造业带来深远影响。简单说明一下增值税的定义和在白糖现货贸易中的应用。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。主要计算公式为:应纳税额=当期销项税额-当期进项税额。销(进)项税额=含税销售(进)额÷(1+税率)×税率。在白糖现货具体应用中,一般以含税价格报价和签订采购和销售合同。

毫无疑问,4月1日增值税下调后,白糖产业上下游企业的应缴税额均出现下降,企业利润得到提升。

但3月到4月过渡期间,上下游企业将面临不同情况。对中下游企业,最可能出现在降税前采购白糖,并在降税后销售的情况。此时,进项税仍为16%的税率,而销项税税率下调13%,进项税或将高于销项税。出现销项税额与进项税额差额为负值,增值税留抵增加,企业后期费用减少,利润增加的情况。这在一定程度刺激贸易商增加3月采购,留作短期库存,4月后再进行销售。这会造成短期现货需求增加,但远期和盘面抛压上升。

图表1:中下游采购商应交税费和利润变化估算

单位:元/吨

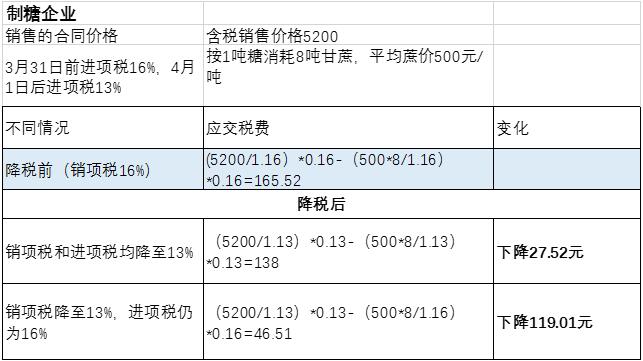

对于制糖企业,由于制糖业榨季的特殊性,建议尽快开具前期已进厂甘蔗作物的进项税发票,避免增值税下调后进项税的下降。同时降税后,销项税下降,利润提升,因此制糖企业存在销售后延的动力。但3月的销售增加又有利于制糖企业周期性资金压力缓解。因此建议制糖企业做好销售计划,并尽快核算和开具进项税发票。

图表2:制糖企业应交税费变化简单估算

单位:元/吨

以上的分析和估算,均基于含税价格签订合同。对于以不含税价格签订的采购或销售合同的情况,在此不进行估算,简述结论。对于制糖企业,无论进项税适用13%还是16%的税率,理论上销项税的下降,应交增值税下降。但对于贸易商,采购和销售合同均以不含税价格签订时,应交税费存在差异,但是利润将保持不变。还有一种理论存在,但实际比较特殊和少见的情况是,贸易商以含税价格采购,以不含税价格签订销售合同。此时,贸易商采购成本固定,但当期收入下降,即使应交增值税留抵可能增加,但利润依然可能出现下降。

从长期看来,超预期的减税力度,将为陷入困境的制糖产业链发放红利,减轻上下游企业负担,增加企业利润。从短期看来,降税时点带来的抵扣差额,在一定程度上提振3月中下游的采购积极性。结合上下游的销售和采购意愿,降税前期,现货价格将有一定支撑,而远期和盘面将承压。建议制糖企业做好销售计划,并尽快核算和开具进项税发票。建议中下游企业3月进行采购的同时提早签订4月销售合同,并在利用期货期权衍生品进行对冲,避免后期现货下跌。(作者个人观点,仅供参考)

热线:4006-230057

信息:0772-3023699

商城:0772-3023997